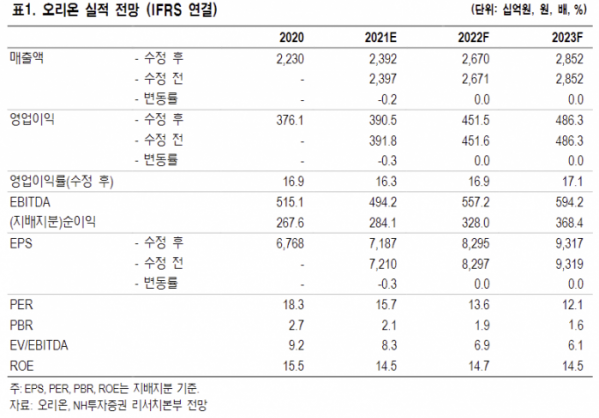

NH투자증권은 11일 오리온에 대해 3분기 이후 실적 모멘텀이 재부각될 것으로 전망한다며 투자의견 ‘매수’, 목표주가는 17만5000 원을 유지했다.

오리온의 3분기 연결기준 매출액은 전년 동기와 견줘 4.7% 오른 6253억 원, 영업이익은 5.9% 상승한 1142억 원으로 컨센서스를 소폭 웃돌았다.

조미진 NH투자증권 연구원은 “중국 법인의 매출 정상화에 따른 연결 실적 반전이 3분기 이후 본격화될 전망이다”라고 내다봤다.

오리온의 중국법인은 지난해 같은 기간보다 4.3% 오른 3196억 원, 영업이익은 19% 상승한 696억 원을 기록했다.

그는 “TT(Traditional Trade) 채널 공급 전환이 마무리되며 매출액이 정상화되면서 가격 인상 효과도 일부 반영된 결과”라며 “경쟁이 심한 스낵 카테고리에서 점유율이 회복된 점이 긍정적”이라고 평가했다.

이어 “내부 구조조정 효과 및 원가 절감 노력으로 매출액 정상화에 따른 이익 레버리지 확대가 두드러지게 나타났다”라고 분석했다.

또 그는 “베트남법인은 강도 높은 지역봉쇄로 영업 활동이 어려웠다”라며 “하지만 최근 외부 활동이 재개되면서 4분기부터 매출 성장률이 회복될 것”이라고 예상했다.

이어 “러시아법인의 경우 가격 인상 효과 및 루블화 반등으로 수익성이 개선되고 있다”라며 “생산능력(CAPA) 증설로 늘어나는 수요를 충족시키며 고성장할 전망이다”라고 말했다.

그는 “내부 노력만으로도 실적 부진을 이기는 모습을 증명하였음에도 최근 외부 환경 우려 속에 주가는 동반 하락해 과도한 저평가 국면이라 판단한다”라며 “저가 매수를 추천한다”라고 제언했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과 평가하는 한동훈 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100609.jpg)