부품 수급 지연 따른 출하량 4분기 회복

LCD TV 패널 가격 하락세…모바일 제품 출하가 증가 전망

“연간 흑자전환 가능…배당 긍정적 검토”

LG디스플레이가 3개 분기 만에 분기 매출 7조 원대를 다시 돌파하며 호실적을 거뒀다. 영업이익도 지난해 같은 기간보다 3배 이상 늘었다. LG디스플레이는 올해 연간 흑자전환도 가능하다며 긍정적인 배당정책도 검토하겠다고 밝혔다.

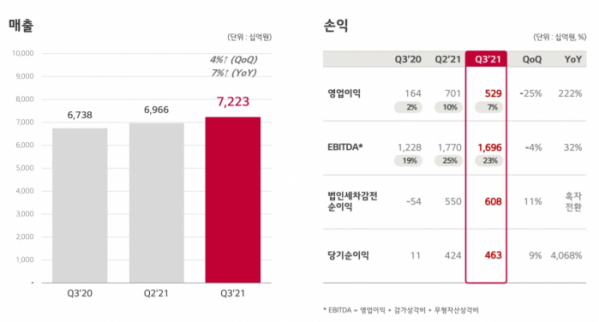

LG디스플레이는 올해 3분기 매출액 7조2232억 원, 영업이익 5289억 원을 달성했다고 27일 밝혔다. 매출은 작년 4분기 이후 3개 분기 만에 7조 원을 다시 돌파하며 전년 동기 대비 7% 성장했다. 영업이익은 지난해 같은 기간보다 222% 증가했다.

전 분기 대비 매출은 IT용 패널의 출하 확대로 4% 증가했다. 영업이익은 LCD(액정표시장치) TV 패널 가격 하락 및 산업 내 부품 수급 이슈에 따른 재료비 상승, 신규 설비 가동에 따른 비용 증가 등의 영향으로 25% 감소했다.

다만, 3분기 실적은 증권사들의 시장전망치(컨센서스)를 밑돌았다. 매출액 전망치 7조6555억 원보다 4900억 원가량 부족했고, 영업이익은 전망치 6686억 원보다 1400억 원가량 적게 나왔다.

제품군별 매출 비중은 IT용 패널이 45%로 가장 높았으며, TV용 패널은 32%, 모바일용 패널은 23%를 차지했다.

특히, 대형 OLED(유기발광다이오드)는 하이엔드(최고급) TV 시장이 성장하고 있는 가운데 시장에서의 입지를 더욱 강화하고 있으며, 올해 목표였던 800만 대 판매와 연간 흑자 전환도 가능할 전망이다.

LCD는 IT 중심으로 사업 구조를 전환, 변동성을 축소하고 하이엔드 제품·기술 차별화와 글로벌 전략 고객과의 굳건한 협력관계에 기반을 둬 안정적인 성과를 내고 있다.

LG디스플레이는 이날 열린 실적 콘퍼런스콜에서 “TV를 상당부분 IT로 전환하면서 IT내에서도 고해상도와 하이엔드 제품 캐파(생산능력)를 늘렸다”며 “2018년 말 대비 2021년 현재 시점에서 LCD 캐파는 25% 줄었다”고 밝혔다. 이어 “TV 캐파는 40% 줄었고, IT 캐파는 30% 증가했다”고 덧붙였다.

한편, 4분기에는 부품 수급 이슈로 지연된 출하량이 회복되며 출하 면적이 3분기 대비 10% 중반 수준 증가할 것으로 예상된다. LCD TV 패널 가격은 하락세를 보이겠지만, 상대적으로 면적당 판가가 높은 모바일 제품의 출하가 증가하면서 면적당 판가는 소폭 상승이 예측된다.

LG디스플레이는 “IT 패널은 상대적으로 성장세가 둔화했으나 4분기까지 어느 정도 판가가 견조한 상황”이라며 “내년부터 코로나 특수가 제거되면서 내년 2~3분기부터 가격 조정이 시작될 것으로 예상한다”라고 전망했다.

그러면서 “플라스틱 OLED(POLED)는 공장 2곳을 합쳐 손익분기점(BEP) 전환 기반을 갖췄다. 내년에는 BEP를 초과해서 상당폭의 이익을 낼 수 있는 역량과 구조를 갖췄다”라고 설명했다.

LG디스플레이는 올해 연간 흑자전환을 기대하며 주주환원 방안도 밝혔다. 회사 측은 “올해는 지난 3년간의 적자에서 벗어나 연간 흑자전환으로 가는 의미 있는 해”라며 ”주주환원 측면에서 주주배당도 긍정적으로 검토하고 있다. 구체적 배당은 확정되는 대로 시장과 소통하겠다“라고 밝혔다.

LG디스플레이 CFO(최고재무책임자) 서동희 전무는 “LCD 사업은 그간 경쟁력 있는 IT로 생산능력을 선제 전환하고 전략 고객들과의 협력 관계를 보다 강화함으로써 시장 변동성의 영향을 최소화하며 이익을 낼 수 있는 안정적인 사업구조를 구축해 왔다”면서 “이를 토대로 IT·커머셜 등 차별화 영역에서 수익을 지속 창출해 나갈 방침”이라고 말했다.

이어 “최근 글로벌 TV 시장이 위축되고 있으나 하이엔드 TV 시장은 성장하며 시장의 양극화 현상이 나타나고 있다”며 “TV의 활용도 및 사용 시간, 고품질 콘텐츠의 증가로 인해 소비자들의 지불 가치가 높아지고 고사양 제품을 선호하는 트랜드가 확산함에 따라 OLED TV의 판매는 더욱 확대될 것”이라고 덧붙였다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)