신종 코로나바이러스 감염증(코로나19) 국면에도 외형 성장을 이루며 실적 시즌마다 새 역사를 써온 국내 제약바이오업계에 올해 3분기 만에 매출 1조 원을 달성하는 기업이 속속 등장할 전망이다.

지난해 연 매출 1조 원을 넘겨 사상 최대 실적을 냈던 삼성바이오로직스(삼성바이오)는 올해 3분기 만에 ‘1조 클럽’에 이름을 올릴 전망이고, 지난해 처음으로 3분기 만에 누적 매출 1조 원을 넘어서며 업계 1위로 우뚝 선 셀트리온은 올해도 3분기 만에 연 매출 1조 원을 돌파할 것으로 예측된다. 전통 제약사인 유한양행과 녹십자도 2019년부터 3분기 누적 매출 1조 원을 올렸는데 올해 역시 가뿐하게 3분기 만에 ‘1조 클럽’ 달성을 이어갈 것으로 보인다.

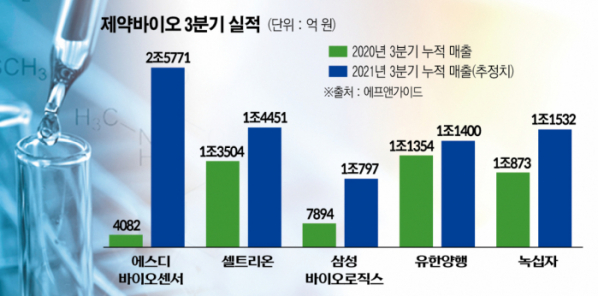

6일 금융정보업체 에프엔가이드 컨센서스(증권사 추정치 평균)에 따르면 삼성바이오는 3분기 매출이 전년 대비 48% 증가한 4067억 원, 영업이익은 130% 성장한 1302억 원을 기록할 것으로 예측된다. 삼성바이오는 상반기에만 6730억 원의 매출을 올린 만큼 3분기 누적으로 1조 797억 원의 매출을 기록할 것으로 추정된다.

삼성바이오는 지난해 코로나19 항체치료제를 포함해 2조 원에 육박한 수주 실적을 올려 단숨에 연 매출 1조 원을 넘어서며 사상 처음으로 ‘1조 클럽’ 리스트에 올랐는데 올해는 3분기 만에 1조 매출을 달성해 확실한 외형 성장을 이어가는 모양새다.

삼성바이오는 올해 상반기 1, 2공장의 안정적 가동과 신규 제품 수주에 따라 3공장 가동률이 높아져 지난해보다 탄탄한 실적을 올릴 수 있었다. 3분기에는 여기에 더해 3공장 가동률이 더욱 상승해 매출 확대가 기대된다. 5월 미국 제약사 모더나와 코로나19 백신 완제의약품(DP) 위탁생산 계약을 체결한 삼성바이오는 3분기부터 미국 이외의 시장으로 보낼 수억 회 분량의 모더나 백신을 생산하기 위해 무균충전, 라벨링 포장 등을 시작했고, 현재 백신을 생산 중이다. 모더나와의 계약 물량과 금액은 미공개지만, 3분기에는 모더나 계약 관련 실적이 일부 반영될 예정이다.

업계에서는 삼성바이오가 수주 물량 확대 등으로 내년에도 몸집 불리기를 이어갈 것으로 전망한다. 허혜민 키움증권 애널리스트는 “3분기는 2분기 대비 공장 가동률 상승, 환율 상승 영향으로 매출액이 전 분기보다 소폭 개선될 것으로 추정된다”라며 “아울러 9월 스위스 제약회사 로슈의 요청으로 위탁생산 수주 규모가 2342억 원에서 4444억 원으로 증가했고, MSD와 491억 원의 신규 CMO(위탁생산) 의향서를 체결하는 등 내년 매출액은 25% 이상 성장할 것”이라고 내다봤다.

지난해 사상 처음으로 3분기 만에 ‘1조 클럽’에 이름을 올리며 사상 최대 실적을 경신해 업계 1위에 올랐던 셀트리온은 올해 역시 3분기 만에 1조 매출을 넘어설 전망이다. 에프엔가이드 컨센서스에 따르면 셀트리온의 3분기 매출은 1.8% 감소한 5563억 원, 영업이익은 7.1% 줄어든 2364억 원을 기록할 것으로 추정된다. 매출과 영업이익이 소폭 감소할 것으로 예측되지만, 셀트리온은 올 상반기에 8888억 원의 매출을 올린 만큼 3분기 누적으로 보면 1조 4451억 원의 매출을 기록할 것으로 전망된다.

셀트리온은 올해 1분기에 이어 2분기에도 분기 매출 5000억 원을 넘지 못했고, 영업이익은 두 자릿수 뒷걸음질쳤다. 3분기에는 매출 5000억 원은 넘길 것으로 추정되지만, 전년과 비교하면 마이너스 성장할 전망이다. 셀트리온은 램시마 미국 수요 대응, 렉키로나의 글로벌 공급, 트룩시마의 재고 확보를 위해 이들 제품을 먼저 생산하는 방식으로 포트폴리오를 조정해 2분기에도 일시적으로 수익성이 하락했는데 이번 3분기에도 비슷한 영향을 받을 전망이다.

이동건 신한금융투자 애널리스트는 “작년 상반기 유럽에 출시한 램시마의 재고 수준과 유럽, 미국 진출을 앞두고 선제적 생산이 이뤄지고 있는 렉키로나의 영향 등으로 바이오시밀러 공급이 제한됐던 점을 고려하면 3분기에도 이 같은 포트폴리오 조정의 영향은 지속할 전망”이라고 예측했다.

다만 이러한 일시적인 수익성 하락 요인은 4분기께 해소될 것으로 보인다. 이 애널리스트는 “10월 중 렉키로나에 대한 유럽의약품청(EMA)의 정식 품목허가 여부가 결정되고, 하반기 중 FDA 긴급사용승인(EUA) 신청도 예상되는 만큼 선제적 생산에 따른 매출 감소는 이르면 4분기, 늦어도 2022년 상반기 중 회복될 전망”이라고 덧붙였다.

하지만 올해 초고속 매출 성장세로 가장 눈길을 사로잡는 기업은 따로 있다. 3분기 만에 연 매출 2조 원을 가뿐히 넘길 것으로 예측되는 에스디바이오센서가 주인공이다.

신속항원 진단 장비 전문업체 에스디바이오센서는 2019년만 해도 730억 원에 불과하던 연 매출이 코로나19 확산세로 지난해 1조 6862억 원으로 대폭 성장한 데 이어 올해 상반기에만 1조 9595억 원의 매출을 올려 지난해 전체 매출액을 16%를 웃돌았다. 에프엔가이드 컨센서스에 따르면 에스디바이오센서의 3분기 매출은 6176억 원, 영업이익은 2796억 원을 기록할 전망이다. 이로써 3분기 누적 매출은 2조 5771억 원에 달해 3분기 만에 2조 원은 물론 2조 5000억원까지 넘길 것으로 예측된다.

에스디바이오센서는 WHO(세계보건기구)에서 긴급사용승인을 받은 신속항원진단 장비를 주력 제품으로 판매 중인데 이 제품은 올 상반기에만 1조 7997억 원의 매출을 올려 전체 매출의 92%를 차지했다. 하반기에는 지난달 식품의약품안전처에서 정식 허가를 받은 자가진단 장비와 코로나19와 독감을 동시에 진단하는 제품의 수요가 늘어날 것으로 보고 있다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)