"대출 막히기 전 계약" 실수요자 몰리며 전셋값 상승 악순환

"전세계약 만료가 6개월 정도 남았는데 대출이 안 될까 봐 계약 일자를 당기기로 했어요. 집주인이 전세보증금을 현 시세로 올려달라고 해서 부족분을 대출로 마련해야 하는데 추가 대출이 안될까봐 걱정입니다."

금융권이 가계대출 증가세를 억누르기 위해 전세자금대출 한도를 축소하는 방안을 검토한다는 소식에 세입자와 무주택자들의 불안감이 커지고 있다. 전세대출이 어려워지기 전에 서둘러 대출 가능 여부를 확인하려는 전세 수요자들의 발걸음이 은행과 공인중개사로 쏠리고 있다.

30일 금융권에 따르면 KB국민은행은 전날부터 한시적으로 전세대출과 주택담보대출, 아파트 집단대출 한도를 일제히 축소했다. 하나은행도 전세대출 한도를 대폭 축소하는 방안을 검토 중이다. 하나은행은 임대차계약 갱신 시 전세자금대출 한도를 임차보증금 증액 범위 내로 줄이는 방안을 검토하고 있다.

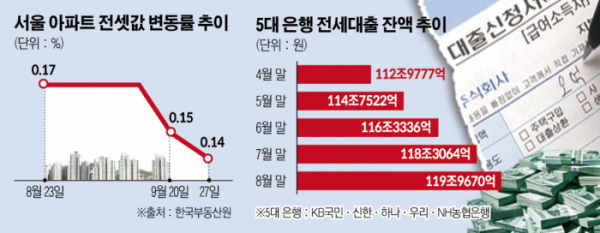

5대 은행(KB국민·신한·하나·우리·NH농협은행)의 전세대출 잔액은 매달 꾸준히 급증하고 있다. 4월 말 112조9777억 원이던 전세대출 잔액은 8월 말 기준 119조9670억 원으로 7조 원가량 늘었다.

이처럼 전세대출을 비롯한 가계대출이 늘다 보니 금융권도 대출 수요를 막기 위해 나섰다. 앞서 NH농협은행은 지난달 24일부터 11월 30일까지 신용대출을 제외한 신규 가계 부동산담보대출을 전면 중단하기로 했다. 은행들이 연이어 전세대출을 제한하자 전세 수요자들은 "대출이 막히기 전에 승인받자"며 전세계약을 서두르는 모습이다.

전세계약 만기를 3개월 앞두고 있다는 A 씨는 "은행들이 연달아 전세대출을 중단하거나 한도를 축소하고 있어 전세계약을 앞두고 대출이 나오지 않을까 불안하다"며 "보통 전세계약은 잔금 지급일로부터 최대 한 달 전에야 대출 승인이 나다 보니 당장 계약 일자를 당겨서라도 대출을 받아야 하나 고민 중"이라고 말했다.

또 다른 한 세입자는 "막상 정부가 부동산 정책 실패로 집값 상승과 전세난을 초래해놓고 서민들에게 책임을 떠안기는 모양새"라며 "전셋값마저 구하지 못하면 어디서 살라고 하는 건지 모르겠다"고 토로했다.

전세계약을 한참 앞두고도 서둘러 전세 재계약하거나 새 전세 매물을 알아보려는 이들도 늘고 있다. 동작구 W공인 관계자는 "전세대출이 막히기 전에 전세 매물을 구하려는 수요가 부쩍 많아졌다"며 "기존 전셋집의 남은 계약 기간이 여유가 있어도 '일단은 계약하고 보자'는 수요도 적지 않다"고 전했다.

부동산 시장에서는 전세대출 옥죄기는 결국 전셋값 상승을 부추기고 무주택 실수요자만 피해를 볼 것이라고 입을 모은다.

전세대출이 막히기 전에 대출을 승인받으려는 수요자들이 몰리면서 전세 매물은 더 자취를 감추고 결국 전셋값은 오를 수밖에 없다는 것이다. 전세대출을 받지 못하는 무주택 실수요자들은 '내 집 마련'은커녕 전셋집 마련도 어려울 수 있다는 지적도 나온다.

심교언 건국대 부동산학과 교수는 "전셋값이 치솟고 있는 상황에서 금융권이 전세대출을 옥죄는 것은 적절한 조치가 아닌 것 같다"면서 "정부도 대출 규제보다는 서민용 주택 공급 확대와 주거 지원 강화 등 무주택자들의 주거 안정 방안 마련에 적극 나설 필요가 있다"고 말했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)