한국은행이 기준금리를 높여 가계대출 금리가 단기간 1%포인트(p) 오르면 은행권의 가계대출연체액이 2조7000억~5조4000억 원 늘어나고, 은행권 가계대출연체율은 0.32%p~0.62%p 급등할 수 있다는 분석이 나왔다.

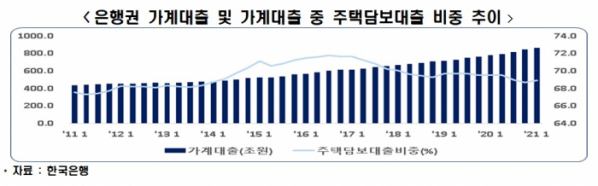

전국경제인연합회 산하 한국경제연구원은 26일 ‘금리인상과 블랙스완의 가계대출연체율 영향 및 시사점’ 보고서를 내고 은행권 가계대출이 잔액 기준 2011년 1/4분기 435조1000억 원에서 2021년 1/4분기 868조5000억 원으로 10년간 연평균 7.0% 증가했다며 이같이 밝혔다.

한경연은 가계대출이 이처럼 빠르게 늘어난 것은 경제활력 둔화에 따른 가계소득원 약화와 가계대출 중 60∼70%를 차지하는 주택 담보대출이 주택가수요로 많이 증가한 영향이라고 분석했다.

실제로 은행권 가계대출 중 주택담보대출은 잔액 기준 2011년 1/4분기 294조1000억 원(가계대출의 67.6%)에서 2021년 1/4분기 598조9000억 원(가계대출의 69.0%)으로 연평균 7.2% 증가했다.

같은 기간 중 가계대출 연평균 증가율 7.0%보다 0.2%포인트(p) 높다.

한경연은 금리인상에 따른 시중 가계대출금리 상승이 가계대출연체율에 미치는 영향을 분석한 결과 가계대출금리가 1%p 높아지면 은행권 가계대출 연체율은 0.32%p 높아지는 것으로 나타났다.

올해 1분기 현재 은행권 가계대출잔액이 868조5000억 원이라는 점을 고려하면 가계대출연체 증가금액은 2조7000억 원이다.

한경연은 가계대출금리가 인상되는 상황에서 예상하지 못한 이례적 사건이 발생하는 극단적인 경우의 가계대출연체율 변화를 살핀 결과 가계대출금리 1%p 상승과 블랙스완이 동시에 발생하면 가계대출연체율이 0.62%p 높아지고, 연체액은 5조4000억 원 늘어나는 것으로 계산됐다.

한경연은 가계대출금리의 인상과 함께 주택가격하락, 경제성장률 둔화가 복합적으로 나타나면 가계부실은 더욱 악화할 수 있다고 지적했다.

한경연 관계자는 “최근 은행권 가계대출연체율이 0.2% 수준이고 분기별 은행권 가계대출연체금액도 1조7000억 원대에 불과하지만 델타변이 발 바이러스 확산에 따른 국내외 경기하강 리스크가 매우 높아 통화정책의 급격한 기조전환은 연체율 급등이라는 부작용이 초래될 소지가 있다”며 "금리를 조정하더라도 시장이 감내할 만한 수준에서 안정적으로 운용할 필요가 있고, 기업하기 좋은 환경 조성으로 경제성장 동력을 높이고 일자리를 늘림으로써 가계의 소득원을 확충하는 정책적 노력도 동반돼야 한다"고 주장했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)