지난달 발표된 기획재정부의 세법개정안에 대해 경영계가 "법인세ㆍ상속세 등 기업에 과도한 부담을 주는 세제에 대한 근본적인 개선대책들이 미흡하다”라고 지적했다.

한국경영자총협회(경총)는 10일 기재부가 입법 예고한 법인세법ㆍ조세특례제한법ㆍ상속세 및 증여세법’ 일부 개정 법률안에 대한 경영계 의견을 기재부에 제출했다고 밝혔다.

경총은 법인세법 및 조세특례제한법, 상속세가 모두 OECD(경제협력개발기구) 최상위권이라는 점을 지적했다.

현재 우리나라 법인세 최고세율은 중앙정부 기준 25%로, OECD 38개국 중 8번째로 높다. 경총은 “최근 디지털세 같은 글로벌 조세 개편으로 인해 우리 기업들의 해외 세 부담이 더욱 늘어날 가능성이 있다”라고 전망했다.

최근 OECD 130개국은 매출액 200억 유로(약 27조 원) 및 영업이익률 10% 초과 기업에 대해 초과분의 20~30%에 해당하는 이익을 시장소재국에서 과세하도록 하는 방안과 글로벌 최저 법인세율을 최소 15% 이상으로 하는 방안)에 합의했다.

경총은 이와 관련, △법인세 최고세율 선진국 수준 인하 △연구개발 및 투자세액 공제 확대 △이월결손금 공제 한도(대기업 60%ㆍ중소기업 100%) 차등 폐지 △외국납부세액공제 제도 개선 등이 필요하다고 짚었다.

법인세 최고세율을 현재 25%에서 OECD 평균 수준(21.8%)인 22%로 인하하고, 대기업의 연구 인력 개발비 세액공제율을 현 2%에서 과거 수준(6%)으로 상향하고, 시설투자에 대한 통합투자세액 공제율도 전반적으로 올릴 필요가 있다는 주장이다.

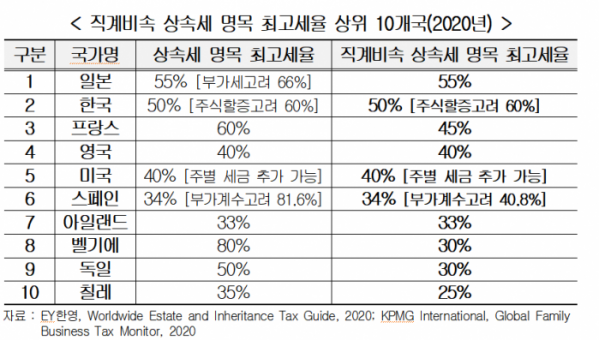

상속세와 관련해서도 “자녀에게 기업 상속 시 우리나라 상속세 최고세율은 최대 60%로 높고, 실제 세 부담도 세계 최고 수준”이라고 평가하면서 ”선진국에 비해 높은 상속세 부담이 기업을 경영하고자 하는 의지를 저하해 기업 경영의 영속성을 저해하는 한편, 경제 성장과 투자에도 부정적인 영향을 미칠 수 있다”라고 우려했다.

우리나라 상속세 최고세율은 50%지만, 중소기업이 아닌 기업은 최대주주 주식 할증평가(20%)까지 더해져 60%로 높아진다는 게 경총 주장이다.

이에 따라 경총은 건의 내용에 △상속세 세율 인하 △최대주주 주식 할증평가 폐지 △가업상속공제 요건 완화 및 대상 확대 △연부연납 기간 확대 △상속세 과세방식을 유산 취득세 방식으로 전환해야 한다는 내용을 담았다. 지난해 기준 OECD 상속세 최고세율 평균은 25.6%다.

또한, 우리나라와 비슷한 수준의 상속세 최고세율(55%)을 유지하고 있는 일본의 경우, 2018년 사업승계 세제 특례조치를 통해 비상장 중소기업 상속세 부담이 실질적으로 '0'이 되도록 했다는 점을 언급하며 “우리나라는 가업상속공제 요건이 여전히 엄격해 제도 활용이 어려운 상황”이라고 했다.

경총 하상우 경제조사본부장은 “올해 세법개정안에서 반도체, 배터리와 같은 미래 전략 기술에 대한 지원을 강화한 것은 긍정적이나, 법인세ㆍ상속세율 인하, 가업상속공제 요건 완화와 같이 핵심적인 사안들이 제대로 반영되지 않은 것은 상당히 아쉬운 대목”이라고 말했다.

이어 “국내 투자환경 개선과 기업 경영의 영속성 제고를 통해 우리 기업들의 경쟁력을 강화하고, ‘기업하고자 하는 의지’를 고양시키기 위해서는 기업들이 체감할 수 있는 법인세․상속세 부담 완화가 절실하다”고 강조했다.

또한 ”국제표준에 부합하고 우리 국민과 경제에 실질적으로 도움이 될 수 있는 조세정책 방향에 대한 심도 있는 고민과 논의가 필요하다”라고 덧붙였다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)