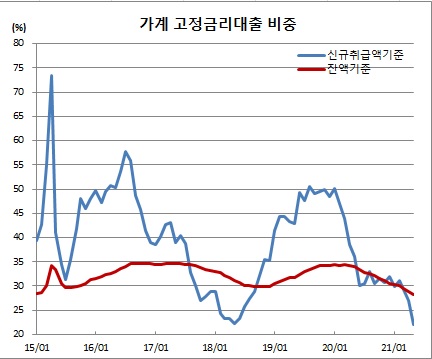

가계 고정금리대출 비중이 20%대를 기록하며 신규취급액기준으론 7년 4개월 만에, 잔액기준으론 6년 6개월 만에 최저치를 경신했다. 시장금리 하락에 변동금리 대출을 선호하고 있는 데다, 주택담보대출에서도 변동금리부 대출이 증가하고 있기 때문이다. 다만, 최근 이주열 한국은행 총재가 연내 기준금리 인상을 공식화하면서 시장금리가 급상승하고 있다는 점에서 우려가 커질 수밖에 없는 상황이 됐다. 한편, 시장금리 하락에 예금과 대출금리는 모두 떨어졌다.

송재창 한은 금융통계팀장은 “주담대 쪽에서 고정금리 대출 비중이 줄고 있다. 또, 단기시장금리가 하락하는 모습을 보이니 그와 연동된 대출도 변동금리 쪽으로 이뤄진 때문”이라고 설명했다. 실제 같은기간 AAA등급 은행채 3개월과 6개월물 금리는 6bp씩 떨어져 각각 0.64%와 0.68%에 그쳤다.

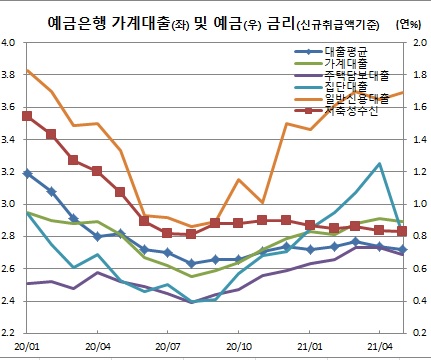

5월 중 신규취급액 기준 저축성수신금리는 연 0.83%로 전월대비 1bp 내렸다. 시장형금융상품이 6bp 떨어진 0.88%로 역대 최저치였던 작년 8월(0.85%) 이래 가장 낮았다. 다만, 정기예금금리는 일부 은행에서 유동성비율 관리에 나서면서 우대금리를 적용한 때문에 1bp 상승한 0.82%를 기록했다.

대출평균금리는 2bp 하락한 2.72%를 기록했다. 주체별로 보면 기업은 1bp 내린 2.67%로 2개월 연속 역대최저치 행진을 이어갔다. 가계도 2bp 하락한 2.89%를 보였다. 주담대는 4bp 하락한 2.69%를 보였다. 사업장 신용도 영향을 크게 받는 집단대출도 44bp 급락한 2.81%를 기록했다. 이는 2012년 8월(-49bp) 이후 8년 9개월 만에 최대 하락폭이다. 반면, 일반신용대출은 일부 은행의 가산금리 인상 등 영향으로 4bp 오른 3.69%를 기록했다.

송 팀장은 “최근 시장금리가 상승하면서 단기물 금리는 물론 주담대 고정금리대출 주 지표금리인 은행채 5년물 등 장기금리도 오를 가능성이 있다. 6월은 이 같은 영향을 받을 가능성이 있다”고 전했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)