(사진=하나금융투자 제공)

하나금융투자는 23일 에이치피오의 유산균과 비타민 제품 중심의 실적 순항이 기대된다며 투자의견 ‘매수’를 제시하고 목표가를 2만7400원으로 상향 조정했다.

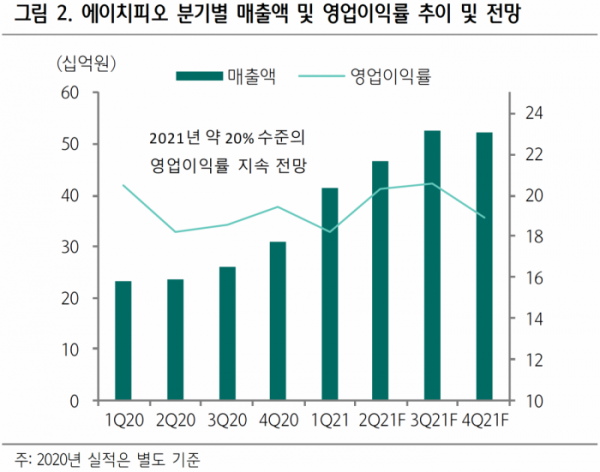

이정기 하나금융투자 연구원은 “에이치피오 국내 부문의 핵심사업부인 유산균과 비타민 제품이 순항을 지속하고 있다”며 “당사 제품 포트폴리오 확대에 따른 기타 제품군에서의 매출증가와 제조자개발생산/주문자상표부착생산(OEM/ODM) 자회사인 비오팜의 영업 레버리지 확대에 따른 수익성 상승 등이 기대된다”고 분석했다.

이어 “유산균과 비타민의 매출액은 전년과 비슷한 수준의 기록이 전망되지만 제품 포트폴리오 다각화로 인해 수면용건기식 ‘락티움’, 면역증진 ‘베타글루칸’, 콜라겐, 오메가3 제품 등의 판매 확대로 기타제품군의 2분기 매출액은 101억 원으로 전망된다”고 말했다.

이 연구원은 “올해 중국 상해법인의 매출액은 128억 원을 기록하며 지난해 매출액 80억 원을 크게 상회할 것”이라며 “별도법인의 분기별 중국매출 또한 약 20억 원 수준으로 전망되는 만큼 에이치피오의 2021년 중국향 매출액은 200억 원을 상회할 전망”이라고 말했다.

하나금융투자는 에이치피오의 올해 전체 영업이익을 지난해 대비 46.69% 오른 377억 원으로 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)