추가 인상, 내년 1월 가능성 배제할 수 없으나 내년 하반기에 무게

이주열<사진> 한국은행 총재가 사실상 연내 기준금리 인상을 공식화하면서 시장 관심은 그 시기와 횟수에 쏠리고 있다.

앞서 올 1월부터 수차례 연내 금리인상 가능성과 필요성을 제기했고, 그 근거들을 밝혀왔다는 점에서 이와 관련한 언급은 생략하기로 한다[(▲[김남현의 채권 왈가왈부] 이주열 금리인상, 올 하반기 아니면 기회없다, 1월14일자 기사), (▲[김남현의 채권 왈가왈부] ① 이주열 금리인상, 올 하반기 아니면 기회없다 II, 4월19일자 기사), (▲[김남현의 채권 왈가왈부] ② 이주열 금리인상, 올 하반기 아니면 기회없다 II, 4월19일자 기사), (▲옐런이 꺼낸 금리인상론, 힘 실리는 한은 조기 금리인상, 5월5일자 기사), (▲이주열 금리인상, 올 하반기 아니면 기회없다, 5월5일자 기사), (▲[데스크 칼럼] 수도꼭지마저 고장내는 ‘샤워실의 바보’, 5월9일자 기사)].

시간이 지나면서 그 근거들은 한층 더 현실화 내지 강화돼 왔다. 다만, 두가지를 첨언하고자 한다.

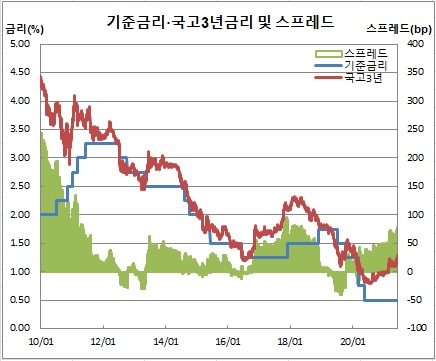

◇ 완화정도의 추가확대 우려 조정+자산버블 사전대응+비상시 대비 통화정책 여력 확보 = 우선 한은은 4월 수정경제전망에서 기존 3.0%에서 4.0%로 상향조정한 바 있다. 한은은 올 성장률 전망치를 달성만 하더라도 금리인상에 나설 것으로 본다. 이는 이번 금리인상이 당초 예상했던 ‘완화정도의 축소조정’보다는 ‘완화정도의 추가확대 우려 조정’ 가능성에 무게를 둘 수밖에 없게 됐기 때문이다.

실제, 이주열 총재는 5월 금융통화위원회 기자회견에서 “성장세가 빨라지고 물가 오름세가 더욱 높아짐에 따라서 지금의 실질적인 완화 기조는 더 완화적인 쪽으로 가고 있다고 본다”고 밝힌 바 있다.

또, 부동산, 주식에 이어 비트코인 등 가상화폐(가상자산)까지 돈이 몰리며 자산버블에 대한 사전 대응 필요성이 커졌다. 향후 비상시를 대비하기 위한 통화정책 여력 확보 필요성도 부각되고 있다.

실제, 매파(통화긴축파)로 분류할 수 있는 고승범·임지원·조윤제 금통위원들은 이같은 문제를 심사숙고하고 있는 것으로 보인다. 반면, 주상영 위원은 비둘기파(통화완화파)로 분류할 수 있겠다. 이에 따라 금리인상 전엔 매파쪽에서, 금리인상이 이뤄질땐 비둘기파쪽에서 각각 소수의견을 낼 것으로 추정한다.

다만, 결론부터 말하면 이 총재 임기가 끝나는 내년 3월말까지 두 번 금리인상 기대와 시장 반응은 좀 과하다는 판단이다. 이 총재 결단 영역일 수 있다는 점에서 가능성을 배제할 수 없지만, 현재로서는 쉽지 않은 선택이라는 점에 무게를 두기 때문이다.

이주열 임기내 금리인상은 올 10월 한번에 그칠 것으로 예상한다. 인상 소수의견은 3분기(7~8월) 중 나올 것으로 본다. 아울러 추가 금리인상은 내년 하반기가 될 것으로 전망한다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)