매각 절차에 들어간 이베이코리아의 몸값을 놓고 이베이와 매수 응찰업체간 가격 차가 1조 원에 달하는 것으로 알려지면서 매각이 난항을 겪을 것이라는 관측이 흘러나오고 있다.

9일 업계에 따르면 7일 마감한 이베이코리아 매각 본입찰에는 신세계ㆍ이마트와 롯데그룹이 참여했고 11번가를 운영하는 SK텔레콤과 홈플러스의 소유한 MBK파트너스는 최종 입찰에 나서지 않았다. 특히 당일 오전 중 입찰을 포기한 SK텔레콤과 달리 MBK파트너스는 막판까지 인수를 고심하다 포기한 것으로 알려진다.

롯데와 신세계의 양자 대결로 비쳐지지만 속 사정은 그렇지 않다. 본입찰에 참여한 일부는 3조 원대 중반을 가격을 써낸 것으로 알려지면서다. 이는 이베이가 제시한 5조 원에 크게 미치지 못한다. 업계에서는 이베이가 최소 4조 원대 중반 가격을 관철시키려고 하고 있어 매각 자체가 연기될 수도 있다는 풀이도 나온다.

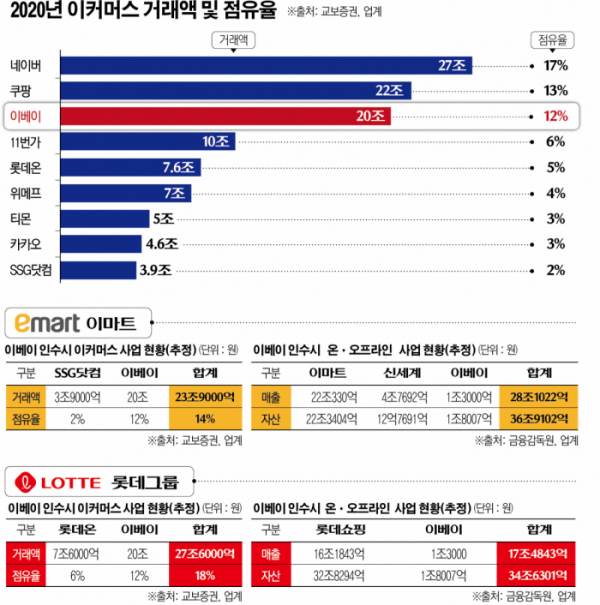

전통 오프라인유통 강자인 롯데와 신세계는 이커머스 사업인 롯데온과 SSG닷컴의 점유율이 3~5%대에 불과해 승자 독식 구조로 굳혀지는 이커머스 시장에서 이베이를 인수해 빅 3 대열에 합류하는 것이 시급하다. 점유율 12%의 이베이를 라이벌 업체에 뺏길 수 없다는 자존심 경쟁까지 걸려 있다.

하지만 이베이가 제시한 몸값은 너무 높다는 게 업계의 시각이다. 옥션과 G마켓, G9 등을 운영하는 이베이코리아는 한 때 시장 점유율 70%에 육박하는 덩치를 자랑했지만, 지금은 10% 대 초반의 3위 사업자에 머물러 있다. 온라인 시장의 급성장세에도 불구 쿠팡과 네이버를 비롯한 신생업체들의 공세에 맥을 못추고 있는 셈이다.

영업이익률이 떨어지고 있다는 점에서 사업성에 대한 우려도 있다. 2015년 10%대였던 이베이코리아의 영업이익률은 2018년 4.8%로 낮아졌고, 2019년에도 5%대에 멈췄다. 수수료 경쟁이 치열한 오픈마켓에 치중된 사업 구조가 원인으로 꼽힌다. 판매자 유치 경쟁으로 인해 수수료는 계속해서 낮아지는 추세다.

온라인 쇼핑 시장 자체가 저렴한 가격으로 승부했던 과거와 달리 신선식품과 빠른 배송으로 대세가 바뀌고 있지만, 이베이코리아는 풀필먼트 시스템을 비롯해 자체 물류망을 갖추지 못하고 있는 점도 이베이의 한계다. 롯데나 신세계가 인수하더라도 기존 사업과의 시너지 효과를 장담할 수 없다는 점에서 5조원의 비싼 가격은 무리라는 시각이다.

이에 따라 매각 자체가 어려워질 수 있다는 전망도 나온다. 이베이 매각은 2018년 처음으로 등장했고, 지난해 3월 다시 수면 위로 올랐다. 당시에는 주관사를 크레디트스위스로 정하고, 희망 매각가가 5조 원이라는 구체적인 금액도 등장했지만 높은 몸값에 흐지부지된 바 있다.

이번 이베이 본입찰 결과는 15일 예정된 미국 이베이 본사 이사회가 끝나는 이달 중순 이후 드러날 것으로 보인다. 유통업계 관계자는 “갈수록 입지가 좁아지고 있다는 점에서 이베이도 매각하기 적합한 타이밍”이라면서도 “하지만 매각 주체와 매수 참여자 측 가격 격차가 커서 우선협상대상자를 찾지 못할 수도 있다”라고 말했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)