실수요자 혜택 크지 않아…"정책금융 지원 등 보완 필요"

여당이 무주택자 주택담보대출비율(LTV) 우대 비율을 최대 70%로 확대하기로 했다. 대출 문턱이 낮아지면서 무주택자 가운데 내 집 마련을 준비 중인 실수요자의 부담은 일부 줄어들 전망이다. 다만 대출 한도는 최대 4억 원으로 설정됐고 총부채원리금상환비율(DSR) 규제안은 예고대로 7월부터 시행될 예정이다. 이에 무주택자가 받는 혜택은 많지 않다는 지적이 나온다.

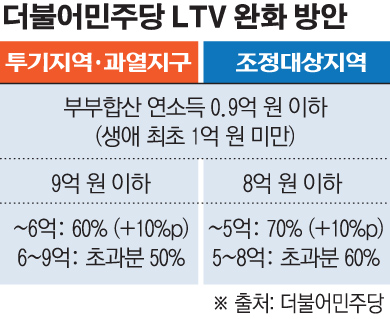

더불어민주당 부동산특별위원회는 지난 27일 ‘주택시장 안정을 위한 공급·금융·세제 개선안’을 발표했다. 이 가운데 대출 관련 핵심 정책은 무주택자 주택담보대출 관련 LTV 우대비율을 최대 20%포인트(P)로 확대하는 것이다. 현재 우대비율은 10%P다.

투기지역 또는 투기과열지구에서 LTV 우대조건을 적용받으려면 부부합산 소득은 8000만 원(생애 최초 9000만 원)을 넘지 않아야 한다. 하지만 개선안을 적용하면 투기지역 기준 부부합산 소득은 1000만 원 늘어난 9000만 원 이하까지 우대 기준을 적용받을 수 있다.

해당 소득 기준을 충족하고 서울과 경기도 주요 지역 등 투기지역 또는 투기과열지구에서 아파트를 사기 위해 대출을 받으면 LTV 한도는 기존 40%에서 최대 60%로 늘어난다. 조정대상지역에선 LTV가 50%에서 70%로 확대된다.

LTV 완화 기준을 적용해 대출을 받더라도 최대 한도는 4억 원 이내로 제한된다. 예를 들어 투기과열지구인 서울에서 시가 8억 원짜리 아파트를 구매할 때 LTV 완화안을 적용받으면 6억 원까지는 60%인 3억6000만 원을, 나머지 2억 원은 50%인 1억 원을 대출받을 수 있다. 이 경우 총 4억6000만 원을 대출받을 수 있지만, 대출 한도 기준을 적용해 실제로는 4억 원만 대출 가능하다. 현행 기준인 LTV 40%를 적용하면 3억2000만 원을 대출받을 수 있다. 지금보다 8000만 원 더 대출받을 수 있지만 실수요자가 체감하는 LTV 완화 효과는 반감되는 셈이다.

DSR 규제 강화안은 완화 없이 예정대로 7월부터 시행된다. 이 경우 LTV 완화안을 적용받더라도 DSR 규제에 막혀 대출을 더 많이 받을 수 없는 경우가 발생할 수 있다. DSR은 주택대출 원리금 상환액과 함께 신용대출 등 다른 대출의 원리금 상환액까지 합산해 연소득으로 나눈 비율이다. 금융당국은 지난달 ‘가계부채 관리 방안’을 통해 7월부터 DSR 40% 규제 범위를 확대 시행한다. 현재에는 투기지역 또는 투기과열지구에 내 시가 9억 원 이상 주택에만 DSR 40% 제한이 적용된다. 하지만 7월부터는 규제 대상이 모든 규제지역 내 시가 6억 원 이상 주택으로 확대된다.

김인만 김인만부동산연구소장은 “이번 대출 규제 완화는 생색내기 수준”이라며 “정부가 지급 보증하는 대출 상품이나 저금리 정책금융 대출 지원책 등이 이번 개선안에 반영됐어야 한다”고 지적했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)