KOTRA는 6일 세계 49개 해외무역관 등을 통해 글로벌 기업 246개사를 대상으로 소재·부품·장비 분야 사업장 이전, 조달처 변경 등 글로벌가치사슬(Global Value Chain, GVC) 재편 실태를 조사·분석한 결과 이같이 나타났다고 밝혔다.

가치사슬 재편이 활발한 지역은 중국(45%), 북미(35%), 중남미(35%) 순이며, 활동은 기업 간 투자·인수합병이 가장 비중이 컸다. 배경으로는 ‘보호 무역주의 심화(27%)’, ‘기술 고부가가치화(26%)’, ‘신흥국 소비시장 활용(26%)’ 등을 주로 꼽았다. ‘코로나19 확산 대응(20%)’과 관련된 사유는 상대적으로 낮았다.

글로벌 가치사슬의 재편 양상은 △신흥시장별 자체 공급망 강화 △중국을 둘러싼 신(新)가치사슬 형성 △기업 간 투자·제휴 활성화 등 세 가지로 요약됐다.

동남아·중남미 등 신흥시장에서는 부품조달, 제품생산, 판매·유통을 현지에서 모두 소화할 수 있는 자체 완결형 공급망이 조성되고 있다. 동남아 지역은 전기전자·IT 분야의 생산거점으로 새롭게 부상하면서 현지 부품조달이 확대되고 있다. 현지 유통망 구축에 필요한 신규 투자도 활발하다.

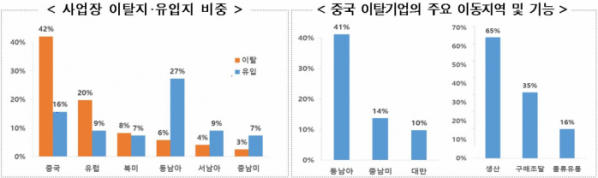

또 자동차, 전기·전자 기업을 중심으로 중국 생산라인을 아세안·중남미 등지로 옮기려는 움직임도 나타나고 있다. 미·중 통상 분쟁으로 인한 중국산 제품의 대미 수출 관세부담 증가가 주된 원인이다. 상대적으로 생산비용이 저렴한 아세안 지역은 중국에서 이탈한 공장을 다수 유치하면서 새로운 제조업 중심지로 부상하고 있다.

한편 글로벌 기업의 중국 내 제품개발 활동은 더욱 늘어날 것으로 예상된다. 기획, 연구개발(R&D) 사업 기능의 국가별 유입 비중은 중국이 세계 1위(39%)다. 특히 미래차, 전기·전자 산업 분야에서 중국 기업과의 합작을 통한 제품 개발이 활발하다.

고부가가치 신기술 선점을 위한 글로벌 기업 간 합종연횡도 나타난다. 첨단기술·디자인 개발을 희망하는 글로벌 기업 60%가 전략적 제휴를 추진 중이거나 계획하고 있다. 특히 ‘IT·S/W’(43%), ‘자동차부품’(34%) 분야 글로벌 기업들은 한국 기업과의 첨단기술 협력에 관심이 컸다.

코트라는 글로벌 가치사슬 재편 움직임에 우리가 효율적으로 대응하지 못할 경우, 교역·투자 활동의 어려움은 더욱 커질 것으로 우려했다.

KOTRA는 이번 조사결과를 바탕으로 △GVC 재편에 따른 선제적 조치를 통한 해외진출 강화 △글로벌 기업과의 연구개발 협업 △우리 기업의 가치사슬 생태계 강화 등 세 가지 방향을 제시했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)