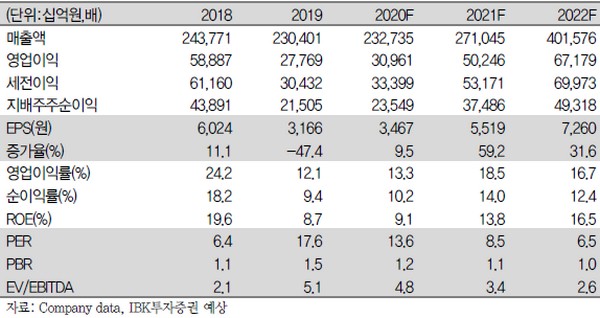

▲삼성전자 실적 추이 및 전망.

IBK투자증권 김운호 연구원은 “코로나19 사태 이후 삼성전자 주가는 최대 31.8% 하락해 이전 서브프라임 때의 43.7%보다는 하락폭이 낮다”며 “아직 사태가 종료되지 않아 추가 하락의 여지가 없지 않지만 서브프라임 당시 실적 악화의 핵심이었던 반도체 사업부의 상황이 많이 달라져 이익의 방향이 다를 것”이라고 예상했다.

김 연구원은 “모바일, TV 등 세트 수요가 전년 대비 10% 이상 감소할 것으로 예상하지만 삼성전자는 점유율 개선으로 상대적으로는 나은 모습이 전망된다”며 “반도체는 상대적으로 영향을 덜 받을 것으로 예상하지만 이전 전망보다 DRAM, NAND의 비트 그로스, ASP 조정은 불가피해 올해 전체 영업이익을 35.1조 원에서 30.1조 원으로 하향한다”고 밝혔다.

그는 “영업이익은 1분기를 저점으로 상승세로 전환할 것으로 전망되고, 반도체 업황 개선 추세는 연내 지속할 것”이라며 “모바일, 디스플레이 업황은 부진할 것으로 예상하지만 하반기에는 빠르게 개선될 것으로 기대하고, 시장반등 국면에서 IT 대표 종목으로의 투자 매력도가 높다”고 덧붙였다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)