NH투자증권이 21일 아모레퍼시픽에 대해 한한령 해제 및 단체 관광객 재개 시 면세점 채널과 아리따움 추가 매출 상승 가능성이 있다고 분석했다. 이어 목표주가는 25만 원에서 30만 원으로 상향하고, 투자의견 매수를 유지했다.

조미진 NH투자증권 연구원은 “실적 추정치는 면세점 채널 실적이 지난 3분기에 이어 고성장 추세를 이어가고 있다”며 “중국 시장의 경우 이니스프리 매출 감소는 여전히 아쉽지만, 설화수와 라네즈의 견조한 성장으로 전체 성장률은 2019년보다 상승할 것”으로 예상했다.

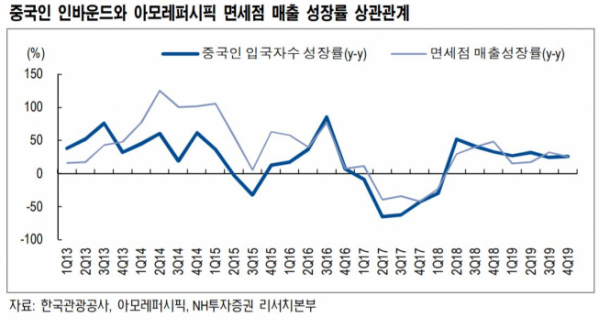

조 연구원은 “면세점과 아리따움에 따른 실적 상향 가능성 열려있다”며 “2020년 실적 추정에 있어 중국인 인바운드를 763만 명으로 반영했지만, 단체 관광객 재개 여부와 시점에 따라 840만 명, 985만 명까지도 상승할 전망”이라고 설명했다.

이에 따라 “면세점 채널 매출은 기존 추정치 대비 10~20% 증가할 가능성이 있으며, 아리따움 매출 또한 2018년 수준 이상으로 증가하고, 적자는 100억 원 이상 감소할 것”이라고 내다봤다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)