가계대출 강화 속에서도 60대 이상 가계대출 증가세는 고공행진을 보인 것으로 나타났다. 인구고령화 속도가 빠른게 요인이란 관측이다. 재무여력은 상대적으로 양호하다는 판단이나, 소득 측면에서 레베리지가 높고, 실물자산 편중에 채무대응능력이 떨어지는 점, 최근 일부에서 건전성저하 조짐이 나타나고 있는 점은 유의할 필요가 있다고 봤다.

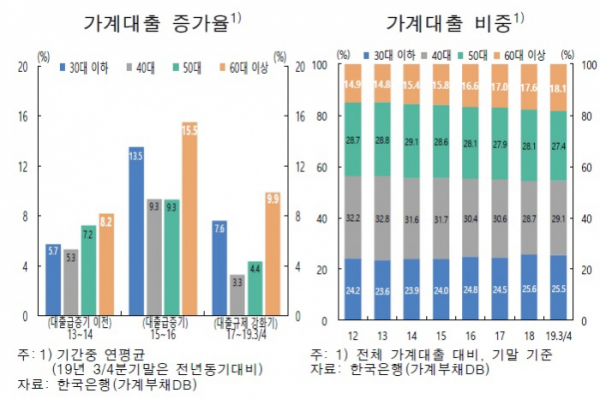

이에 따라 60대 이상 대출 비중은 3분기말 기준 18.1%에 달했다. 60대는 13.2%, 70대 이상은 4.9%였다.

3분기 기준 차주 1인당 대출금액 역시 60대 이상은 7900만원을 기록했다. 이는 경제활동비중이 높은 40~50대(각각 8900만원, 8700만원) 보단 낮지만, 30대 이하(5900만원) 보단 높은 수준이다. 고소득(47.2%)·고신용(70.1%) 대출 비중도 여타 연령에 비해 가장 낮았다.

또 비은행대출 비중은 절반이 넘고(53.6%), 대부분(84.7%)이 담보대출이었다. 주택 이외 담보대출 비중도 35.7%로 가장 높았다.

이같은 증가세는 1955년부터 1963년생인 베이비붐 세대가 고연령층으로 진입하면서 60대로 신규 편입된 차주 대출규모가 확대된 때문이라는 평가다. 실제 이 규모는 2013년 10조원에서 2015년 22조1000억원, 2019년 25조9000억원으로 증가했다.

아울러 기대수명 연장에 따른 노후준비 필요성이 커지면서 임대부동산 투자나 자영업 진출 등 차입수요가 지속된 것도 영향을 미쳤다고 봤다. 부동산임대가구 보유 금융부채 중 60대 이상 점유비중은 2013년 19.7%에서 2018년 27.4%로 상승했다. 자영업자 보유 가계대출 중 60대 이상 점유비중도 2012년말 16.0%에서 올 3분기말 21.7%로 확대됐다.

이들 고연령층의 재무여력은 상대적으로 양호하다는 평가다. 60대 이상 금융부채 보유가구의 총자산 대비 총부채비율은 22.8%(70대 이상 19.3%)로 여타 연령층(30대 이하 31.8%, 40대 28.3%, 50대 24.3%)에 비해 낮았다.

다만, 처분가능소득 대비 금융부채 비율은 212.6%(70대 이상 251.6%)로 여타 연령층(164.4~189.8%)에 비해 높고, 실물자산 편중에 따라 금융자산 대비 금융부채 비율은 105.9%로 100%를 초과하는 등 여타 연령층(81.8~88.3%) 보다 높았다.

취약차주 수와 대출규모도 증가추세다. 실제 취약차주 대출규모는 60대 이상의 경우 2012년 8조5000억원에서 올 3분기말 14조5000억원으로, 70대 이상의 경우 같은기간 3조원에서 6조6000억원으로 각각 늘었다. 이는 여타 연령대에서 감소추세를 보인 것과는 대조를 이룬다.

이재화 한은 안정분석팀장은 “고연령층 가계부채가 인구고령화 때문에 증가세를 지속하고 있다. 총자산규모나 연체율로 봤을 때 시스템리스크를 우려할 상황은 아니다. 다만 잠재리스크가 있어 부채구조 개선이나 실물자산에 대한 유동화를 활성화할 필요는 있겠다”며 “가계자산 구성을 다양화할 수 있는 정책적 노력이 필요하다”고 전했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)