한화에어로스페이스가 올 2분기 항공, 방산, 민수 등 전 사업 부문의 호조로 수익성을 대폭 개선하는 데 성공했다. 한화S&C 합병과 항공기계, 공작기계 등 사업인수 효과 등도 이번 실적 개선에 일조했다.

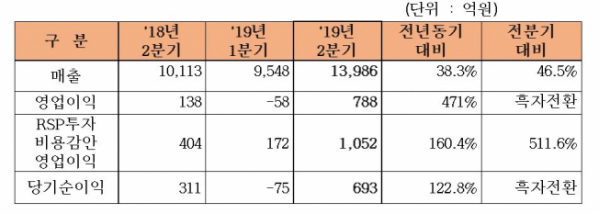

한화에어로스페이스는 2분기 연결기준 영업이익이 788억 원으로 전년 동기 대비 471.0% 급증했다고 12일 공시했다. 같은 기간 매출액은 1조3986억 원으로 38.3% 늘었으며, 당기순이익은 693억 원으로 122.8% 늘어났다.

2분기 실적 호조에 상반기 매출액은 2조3535억 원으로 지난해 상반기보다 33.8% 늘었으며, 영업이익은 731억 원으로 흑자 전환에 성공했다. 당기순이익은 618억 원으로 흑자로 돌아섰다.

사업 부문별로 살펴보면 항공분야에서는 내수와 수출 모두 크게 성장했고 특히 엔진사업의 경쟁력 개선 활동에 힘입어 LTA(장기 공급 계약) 사업의 영업이익률이 꾸준히 상승했다.

방산분야에서는 K9 인도향 수출 물량 증가와 한화시스템의 ICT부분의 영업이익 증가로 실적 개선을 기록했다.

민수사업에서는 한화테크윈의 CCTV 사업이 미주 시장에서 선전하며 높은 수익 증대를 이끌었으며, 한화파워시스템은 고마진 표준형 압축기 매출이 증대됐다. 특히 한화정밀기계는 미중 무역분쟁 심화 등으로 인한 글로벌 경기침체에도 불구하고 중국 시장에서 매출이 증가하며 큰 폭의 수익성 개선을 이뤘다.

한화에어로스페이스 관계자는 “엔진사업은 RSP(국제공동개발) 사업자로서 업계에서의 격상된 지위를 통해 꾸준한 수주를 이어가고, 향후 베트남 공장 안정화를 통해 LTA 사업의 경쟁력을 더욱 강화해 갈 것”이라고 말했다.

이어 “민수사업들의 지속적인 수익성 개선, K-9 자주포 등 방산사업의 수출확대와 사업인수 효과를 바탕으로 하반기는 물론 향후 중장기적으로도 지속적인 성장과 실적 개선을 추진해 나아갈 것”이라고 강조했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)