굽타의 예견이 현실이 되면서 전통 강자들도 변화를 서두르고 있다. 오프라인 영업점을 떠나 디지털 은행으로 이동하는 고객들이 급증하고 있는 탓이다. 글로벌 컨설팅회사 액센추어에 따르면 2018년 미국의 은행 고객 중 84%가 1년 동안 오프라인 영업점을 방문한 횟수가 단 한 번에 불과하다. 방문만 줄어든 것이 아니다. 예금 증가세도 더디다. 2015년 말 이후 전통 은행들의 예금은 제자리걸음인 반면, 신흥 강자 디지털 은행들의 예금은 두 자릿수 증가를 보이고 있다고 월스트리트저널(WSJ)이 최근 보도했다.

모바일이 변화시키고 있는 금융 생태계에 적응하기 위해 전통 은행들은 다양한 시도에 나섰다. DBS는 변화를 주도할 팀을 따로 만들고 핀테크 회사에 관련 업무 아웃소싱에도 나섰다. 앱에 제공할 다양한 서비스 개발에도 착수했다.

이를 기반으로 2년 전, 인도에서 젊은 세대를 겨냥한 모바일 뱅크인 ‘디지뱅크’를 출시했다. 작년에는 인도네시아로 진출했고 현재 두 나라에서만 290만 고객을 확보했다.

전통 은행들은 기술 이용에도 적극 나섰다. 싱가포르에서 3위 은행인 UOB는 고객 데이터를 바탕으로 인공지능을 활용해 고객들의 은행 이용 습관을 분석한다. 결과에 따라 개인별 맞춤형 서비스도 제공한다. 온라인 판촉 및 광고도 늘렸다.

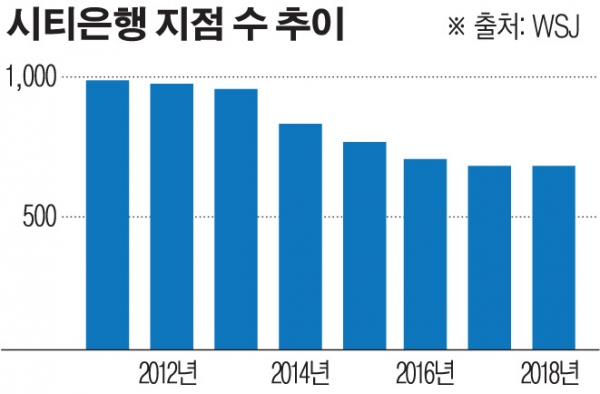

미국의 금융서비스회사인 씨티그룹도 ‘디지털 뱅크’에 도전장을 내밀었다. 그 결과 1분기에 디지털 예금을 약 10억 달러 추가했다. 약 3분의 2가 신규 고객에서 나왔고 절반 이상은 씨티그룹의 700개 지점에서 멀리 떨어진 곳에서 사는 사람들로부터 확보한 것이라고 WSJ는 전했다. 씨티그룹은 1분기에 모바일을 통한 고객이 1년 전보다 12% 증가한 1100만 명에 달한다고 밝혔다.

씨티그룹뿐만 아니라 JP모건체이스, 뱅크오브아메리카(BoA) 등 전통 강자들도 지점 고객이 아닌 사람들을 타깃으로 다양한 서비스 제공에 나섰다.

모바일 생태계가 낳은 신흥 강자들과 함께 시대 변화에 올라 타려는 전통 강자들의 노력이 금융 산업을 어떻게 발전시킬 수 있을지 주목된다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)