최근 전세값 하락세가 가팔라지는 가운데 현 수준에서 10% 가량 더 떨어질 경우 최소 3만2000가구 내지는 최대 32만가구에서 전세보증금을 받지 못하는 사태가 발생할 수 있다는 분석 결과가 나왔다.

이는 211만가구로 추산되는 전체 임대가구의 각각 1.5%와 14.8%에 해당하는 수준이다. 반면 92.9%의 가구는 금융자산 처분만으로, 5.6%의 가구는 금융기관 차입 등을 통해 보증금 반환이 가능할 것으로 봤다.

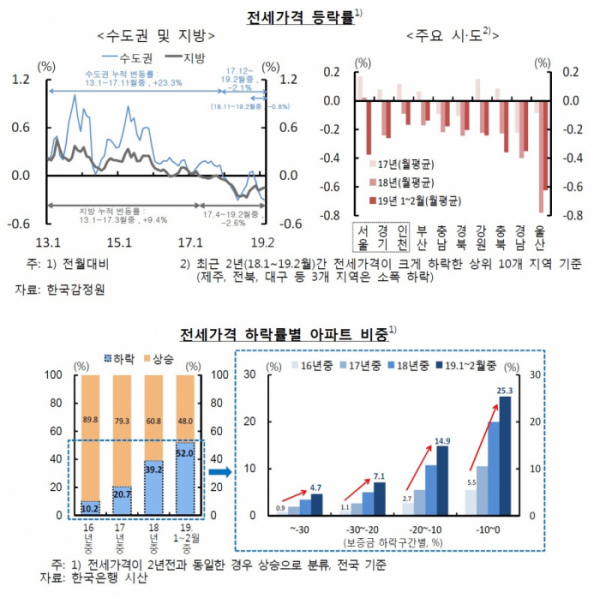

한국감정원에 따르면 전세값 하락세는 지난해말 이후 지방에 이어 서울 등 수도권으로 확산 중이다. 올 2월 지방 전세가격은 2년 전인 2017년 3월 대비 2.6% 하락했고, 수도권도 2017년 11월과 견줘 2.1% 내렸다. 17개 광역시도지자체 중 월평균 전세값이 하락한 곳은 2017년 중 5개에서 2018년 중 11개, 2019년 1~2월중 13개 지역으로 확대됐다.

국토교통부 실거래가 자료를 분석한 결과 올들어 거래된 아파트 중 전세가격이 2년전보다 하락한 비중도 절반이 넘는 52%에 달했다. 지역별로는 서울의 경우 28.1%에 그쳤지만, 수도권은 46.5%, 지방은 60.3%에 이르렀다.

이는 입주물량 확대와 일부 지방의 경기부진, 최근 상승에 따른 조정압력 등 요인이 가세한 때문이라는게 한은측 설명이다. 2012년말 163만1000명이던 다주택자가 2017년말 211만9000명으로, 같은기간 5만4000명이던 등록 임대사업자가 24만9000명으로 증가한 것도 전세주택 공급확대 요인으로 꼽혔다.

변성식 한은 안정총괄팀장은 “향후 전세가격이 추가 조정되더라도 임대가구의 대부분은 보유 금융자산을 처분하거나 금융기관 차입을 통해 전세값 하락에 대응이 가능하다”면서도 “부채레버리지가 높은 일부 다주택자 등의 경우 보증금 반환에 어려움을 겪을 수 있을 것으로 나타났다”고 설명했다.

그는 다만 “보증금 반환이 어려운 3만2000가구 중 상당부분(71.5%)은 부족자금이 2000만원 이하다. 사인(개인)간 거래로도 지급이 가능할 것으로 보인다. 32만가구가 될 것이라는 전망도 예외적인 상황이 발생할 경우라면 맞는 말”이라고 덧붙였다.

한편 비은행권을 제외한 국내은행 전세자금대출 규모는 2018년말 현재 92조5000억원을 기록 중이다. 이는 전체 가계대출의 6.4% 규모다. 또 전세자금대출의 98%는 보증대출로 조사됐다.

이번 분석은 가계금융복지조사에서 보증금 부채를 보유한 주택임대가구를 대상으로 했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)