미국 연준(Fed)의 통화정책은 현재 약간 긴축적이거나 1회 정도의 추가 인상 여력을 갖고 있다는 분석결과가 나왔다. 아울러 향후 통화정책 변화를 보려면 인플레 지표와 지표 위주의 통화정책 준칙에 따른 금리경로를 주목할 필요가 있다고 봤다.

실제 현 정책금리(2.25~2.5%)는 지난해 12월 연준이 추정한 명목 중립금리 범위(2.5~3.5%)의 하한에 도달했다. 이에 따라 정책결정에 있어 불확실성이 내재돼 있는 중립금리 수준을 고려할 필요성이 약화됐다는 것이다.

존 윌리암스 뉴욕 연준 총재도 지난해 9월 한 강연에서 “금리가 매우 낮은 수준일때에는 자연이자율(r-star)이 항해에 있어 북극성 역할을 했으나 금리가 중립으로 추정되는 범위에 근접해 있는 상황에서는 추정에 내제된 불확실성으로 인해 r-star가 흐릿한 형체가 돼 버린다”고 설명하기도 했다.

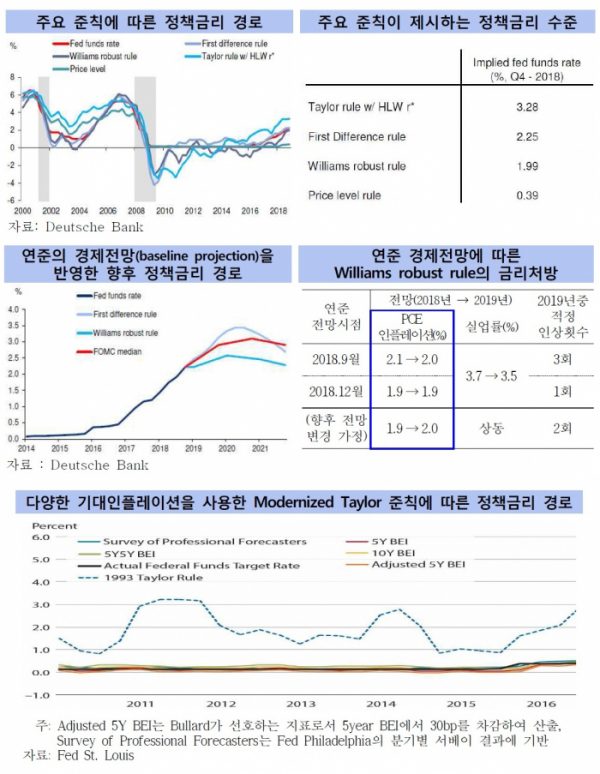

이에 따라 연준은 그동안 참고해 왔던 △테일러 준칙(Taylor rule) △Balanced-Approach rule △adjusted Taylor rule △Price-level rule △First-difference rule의 다섯가지 통화정책 준칙보다, 윌리암스 뉴욕 총재가 2013년 제시한 윌리암스 로우버스트 준칙(Williams robust rule)과 제임스 블라드 세인트루이스 연준 총재가 지난해 10월 소개한 새로운 형태의 테일러 준칙(Modernized version of the Taylor rule)을 주목하고 있다고 봤다.

우선 윌리암스 로우버스트 준칙에 따르면 지난해 4분기(10~12월) 기준 정책금리 수준은 1.99%. 인플레이션 전망에 따라 연내 1회 내지 2회 인상이 가능하다고 봤다. 반면 새로운 형태의 테일러 준칙으로 보면 같은기간 적합한 정책금리는 1.84%에서 1.99%로 현재의 정책금리가 약간 긴축적인 것으로 해석했다.

한은 관계자는 “기대인플레이션이 계속 안착돼 있는 가운데 인플레이션 전망치가 연준 목표수준을 상회하지 않는 경우 연준의 추가 금리인상 가능성은 크지 않음을 시사한다”면서도 “다만 대내외 불확실성이 완화되고 금융시장이 안정된 가운데 인플레이션 압력이 증대된다면 연준이 금리인상을 재개할 가능성은 상존한다”고 봤다.

이어 “향후 연준의 금리정책과 관련해서는 인플레이션을 중심으로 지표 움직임을 면밀히 살펴볼 필요가 있겠다. 한편 지표 위주의 준칙에 따른 금리경로에 대해서도 관심을 갖고 지켜볼 필요가 있다”고 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![尹, 페루서 바이든·이시바와 한미일 정상회의 개최[종합]](https://img.etoday.co.kr/crop/85/60/2099993.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)