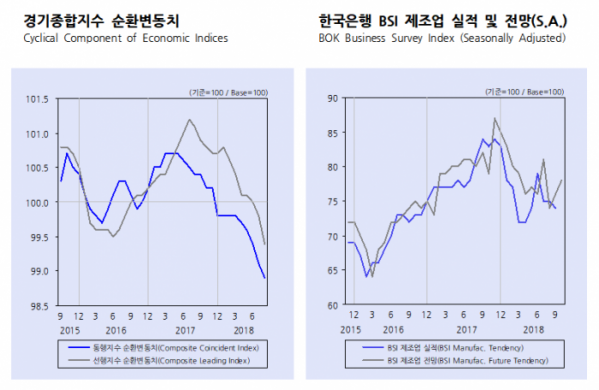

총체적 내수 부진으로 우리 경제에서 기댈 곳이라곤 수출 하나 남았다. 그나마도 반도체 편중 심화로 반도체가 무너지면 수출 전반이 무너지는 구조적 취약에 노출돼 있다.

이는 한국개발연구원(KDI)이 10일 경제동향 10월호에서 제시한 평가의 핵심이다. ‘경기의 빠른 하락에 대한 위험은 크지 않은 상황(9월 경제동향)’이라던 기대 섞인 관측 대신 경기 하강에 대한 우려가 담겼다. 일부 긍정적 평가가 있었지만, 긍정적 전망으로까진 이어지지 않았다.

KDI에 따르면, 우선 전반적인 경기는 광공업 생산 확대에도 불구하고 서비스업 생산의 증가 둔화, 건설업 생산의 부진 지속에 따라 정체되고 있는 모습이다.

8월 서비스업 생산은 숙박·음식점업(-1.4%, 이하 전년 동기 대비) 등의 감소세 지속으로 증가 폭(1.6%)이 전월(2.1%)보다 축소됐다. 건설업 생산은 전월에 이어 6.2% 감소하며 부진을 이어갔다. 그나마 2.5% 증가한 광공업 생산도 반도체 수출과 자동차 기저효과의 덕을 봤다.

소매판매액은 자동차 개별소비세 인하 등으로 증가세가 유지됐다. 단 서비스 소비는 생산 부진으로 개선이 지연되고 있다. 9월 소비자심리지수도 올해 상반기에 비해서는 낮은 수준이다.

투자는 큰 폭의 감소세를 보였다. 설비투자는 8월 11.2% 감소한 데 더해 앞으로 전망도 어둡다. KDI는 “8월 특수산업용기계 수주액, 9월 반도체제조용장비 수입액, 9월 기계류 수입액이 모두 감소하면서 기계류를 중심으로 한 설비투자의 감소세가 지속될 가능성을 시사한다”고 판단했다. 건설투자도 건설기성(시공실적)과 건설수주(경상)가 각각 6.2%, 32.1% 줄었다.

수출은 상대적으로 양호한 흐름을 보이고 있다. 다만 반도체 쏠림이 심화하는 양상이다. 선박(-55.5%), 무선통신기기(-33.1%) 등 반도체와 석유제품을 제외한 대부분의 품목에서 수출액이 줄었다. 여기에 내수와 직결되는 수입은 자본재 감소 폭 확대로 전월 9.4% 증가에서 2.1% 감소로 전환됐다. 수출과 수입의 동반 감소로 무역수지는 97억4000만 달러 흑자를 기록했다.

KDI도 수출을 ‘양호한 증가세’로 판단하면서도 ‘반도체 위주’라는 단서를 달았다.

노동시장은 취업자 감소, 실업률 상승, 고용률 하락 등 삼중고를 겪고 있다. 제조업과 건설업의 회복세에도 서비스업이 소매·음식주점업 등의 부진으로 8월 감소로 전환된 점이 뼈아프다.

내수가 어려운 탓에 물가와 금융시장은 비교적 안정적이다. 물가는 유례없는 폭염으로 농산물값이 폭등했으나 공공요금 상승 억제로 1%대 상승률을 이어갔다. 금융시장은 미·중 무역갈등 등 대외 불확실성에도 불구하고 남북정상회담 등으로 지정학적 리스크가 완화하는 모습이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)