[카드뉴스 팡팡] 만에 하나, 전쟁 나면 내 돈은?

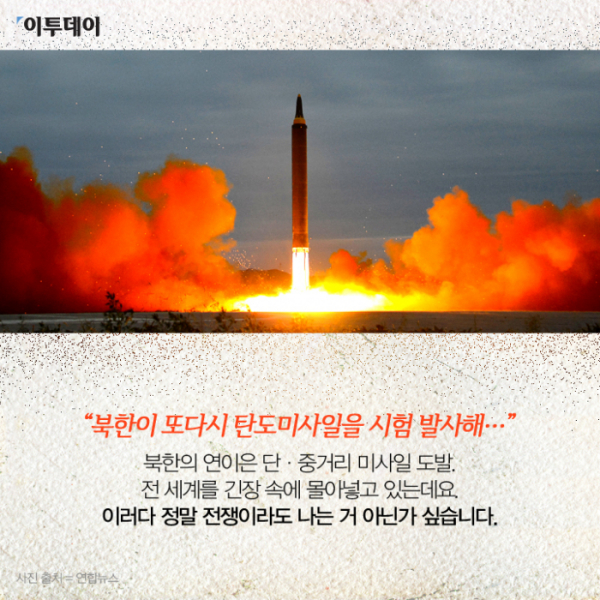

“북한이 또다시 탄도미사일을 시험 발사해…”

북한의 연이은 단·중거리 미사일 도발.전 세계를 긴장 속에 몰아넣고 있는데요.이러다 정말 전쟁이라도 나는 거 아닌가 싶습니다.

그런데, 이때 문득 드는 엉뚱한 생각.

“전쟁 나면 은행에 내 돈은 어떻게 되는 거야?! (동공지진)”“내 대출 기록은 사라지는 건가…? (기대)”

전쟁 발발 시 내 돈의 행방은 어떻게 될까요?

돈은 그대로 그 자리에 전쟁이 일어나도 은행에 맡겨놓은 예금, 적금, 펀드, 주식 등의 자산은 계좌에 그대로 보관됩니다. 은행이 위기상황에 대비해 ‘재해복구센터’를 마련해두고 있기 때문인데요. 고객의 전산 데이터가 안전한 두 곳 이상의 센터에 복사, 보관하고 있기 때문에 염려할 필요가 없습니다.

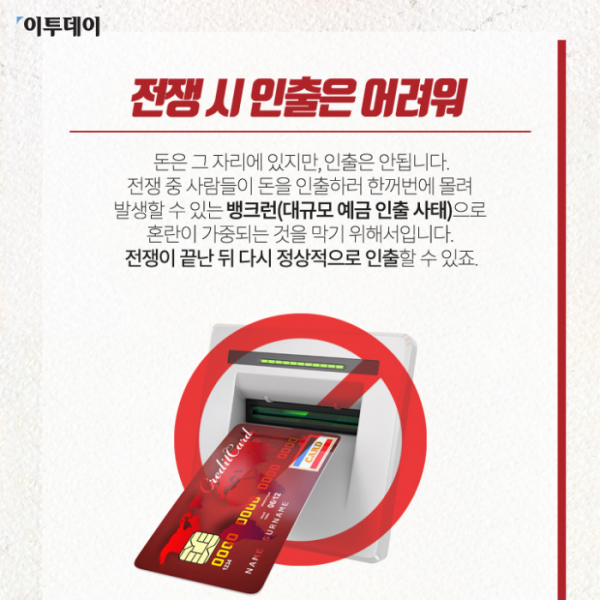

전쟁 시 인출은 어려워 돈은 그 자리에 있지만, 인출은 안됩니다. 전쟁 중 사람들이 돈을 인출하러 한꺼번에 몰려 발생할 수 있는 뱅크런(대규모 예금 인출 사태)으로 혼란이 가중되는 것을 막기 위해서입니다. 전쟁이 끝난 뒤 다시 정상적으로 인출할 수 있죠.

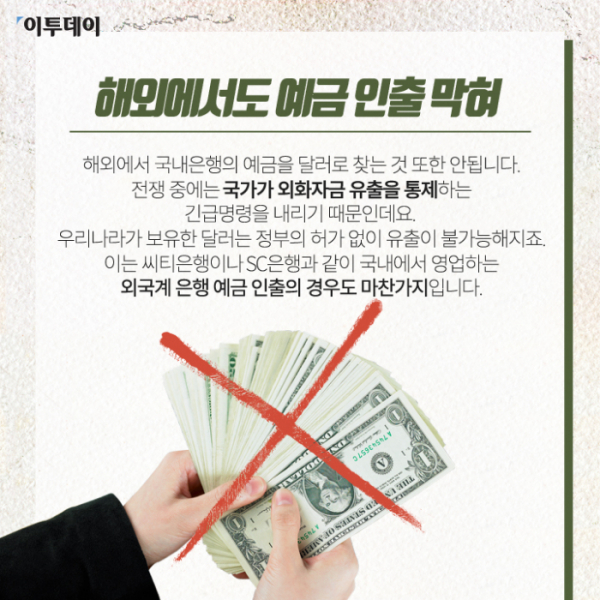

해외에서도 예금 인출 막혀 해외에서 국내은행의 예금을 달러로 찾는 것 또한 안됩니다. 전쟁 중에는 국가가 외화자금 유출을 통제하는 긴급명령을 내리기 때문인데요. 우리나라가 보유한 달러는 정부의 허가 없이 유출이 불가능해지죠. 이는 씨티은행이나 SC은행과 같이 국내에서 영업하는 외국계 은행 예금 인출의 경우도 마찬가지입니다.

대출 이자는 그대로 아쉽게도(?) 대출 기록 역시 안전하게 보관됩니다. 물론 대출 이자도 사라지지 않는데요. 다만 대출 이자는 전시라는 특수 상황으로 인해 일시적으로 ‘유예’됩니다. 이 기간 동안 유예돼 밀린 이자는 전쟁이 끝나면 모두 내야하죠.

예금자보호 한도는 상향돼 예금보험공사는 금융기관 파산 등 위기상황에 대비해 예금자의 자산을 1인당 5000만 원 한도까지 보호하는 제도를 운영하는데요. 전쟁 발발 시 이 예금자보호 한도가 일시적으로 상향됩니다. 과거 1997년 외환위기 당시에도 2000년 말까지 일시적으로 예금 전액을 보장한 바 있죠.

보험 계약은 유지되지만 보험사도 은행과 같이 고객 계약정보를 별도로 보관하기 때문에 전쟁 중 보험증서를 잃어버려도 보험 계약은 그대로 유지됩니다. 하지만 전쟁으로 인한 피해는 보험사의 면책 사유이기 때문에 집이 파손되거나 다치더라도 손해보험을 통한 보상은 어렵습니다.

중요한 서류는 챙겨둬야 전쟁 시 자산 보호를 위한 장치는 안전하게 갖춰졌지만 100% 안심할 수는 없습니다. 국토가 파괴되고 경제가 파탄에 이르는 최악의 전면전이 일어날 수도 있기 때문인데요. 이를 대비해 예금증서, 주주명부, 등기부등본, 부동산 매매계약서, 임대차 계약서 등 자산을 증명할 수 있는 자료들은 따로 챙겨두는 것이 좋습니다.

전쟁 등 유사시 금융상품은 비교적 안전하게 보장됩니다.그러나 전쟁이 일어나서도, 도발과 위협이 계속돼서도 안 되겠죠.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/85/60/2100715.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/85/60/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/85/60/2100528.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/85/60/2100294.jpg)

![[집땅지성] 그린벨트 해제 총정리…5년 뒤 청약 없으면 안 되는 이유](https://img.etoday.co.kr/crop/85/60/2100304.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/85/60/2098934.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/85/60/2096914.jpg)

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·리사와 다른 점은?](https://img.etoday.co.kr/crop/85/60/2099568.jpg)

![[정치대학] 박성민 "尹, 레임덕 아니라 데드덕…녹취 더 나올 것"](https://img.etoday.co.kr/crop/85/60/2098923.jpg)

![[집땅지성] "대출 규제, 서민만 잡는다"…디딤돌 대출 축소, 부동산 상승으로 이어질까](https://img.etoday.co.kr/crop/85/60/2098890.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)