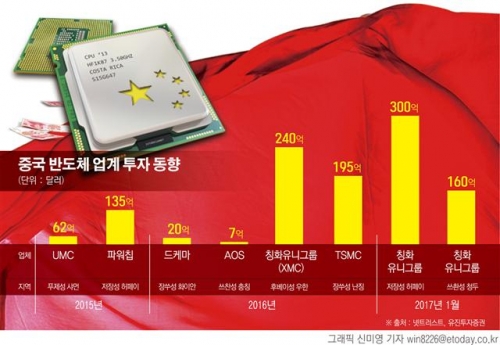

83조 원. 중국 국영기업 칭화유니그룹이 발표한 메모리 반도체 투자 규모다. 중국이 글로벌 반도체 시장을 뒤흔들 태풍으로 떠오르고 있다.

최근 칭화유니그룹은 700억 달러(약 82조 원)를 투자해 3개 반도체 라인을 설립하겠다고 발표했다. 특히 난징에는 3D 낸드플래시와 D램 공장을 건설해 매월 웨이퍼 10만 장의 생산능력을 갖출 계획이다. 더불어 칭화유니그룹의 자회사인 XMC는 지난해 3월 우한에 240억 달러(약 28조 원)짜리 메모리 공장을 건설한다고 발표한 바 있다.

데이터 저장에 쓰이는 3D 낸드플래시와 데이터 처리에 활용되는 D램은 모두 삼성전자와 SK하이닉스의 주력 제품들이다. 삼성전자는 지난해 반도체 설비투자로 13조2000억 원을 투입했다. 그러나 칭화유니그룹은 세계 1위 메모리 반도체 제조사인 삼성전자의 연간 투자액보다 6배 이상 더 많은 금액을 투자하기로 결정한 셈이다.

2014년 중국 정부는 “2025년까지 1조 위안(약 171조 원)을 쏟아부어 반도체 산업을 일으키겠다”며 반도체 굴기를 선언한 후 천문학적인 투자를 이어가고 있다. 한국 수출의 버팀목 격인 메모리 반도체 산업에서 중국의 맹추격이 시작된 것이다.

중국의 메모리 반도체 업체들은 고속 성장을 위해 외국에서 기술을 확보하려 하지만, 점점 미국 등 외국 정부의 반대에 부딪히고 있다. 특히 미국이 중국의 반도체 투자를 경계하는 데 반도체는 아직 미국 내에서 제조되는 경쟁력 있는 소수 산업 가운데 하나인 탓이다. 실제로 2015년 이후 미국의 마이크론과 샌디스크를 차례로 넘봤지만 번번이 무산됐다. “중국 반도체 산업은 미국 안보에 위협이 된다”는 미국의 견제 때문이다.

이에 중국은 자체 투자로 방향을 선회했다. 반도체 업계 관계자는 “중국 정부가 일단 공장을 짓고 기술을 개발한다는 ‘선투자, 후개발’ 전략을 택한 것”이라고 분석했다. 이세철 NH투자증권 연구원은 “이론적으로 낸드플래시는 5년, D램 시장은 7년 정도 기술 격차가 있다”며 “하지만 투자 규모와 속도를 감안하면 실제 추격 시간은 훨씬 줄어들 것”이라고 전망했다.

이정 유진투자증권 연구원도 “중국 업체들이 반도체 공정기술을 제대로 확보하는 데 상당한 시간이 소요될 것으로 판단한다”면서도 “장기적으로는 중국 업체들의 시장 진출이 메모리 반도체 시장에서 절대적 지배력을 확보하고 있는 삼성전자ㆍSK하이닉스에 부담요인으로 작용할 수 있을 것”이라고 내다봤다.

특히 메모리 시장보다 규모가 큰 시스템 반도체 시장에선 오히려 중국이 한국을 앞서고 있는 것이 이를 뒷받침한다. 2015년 기준 세계 시스템 반도체 시장은 2670억 달러(약 314조 원) 규모로, 메모리 시장 807억 달러의 세 배가 넘는다. 반도체 설계를 전문으로 하는 팹리스 회사 수는 중국이 우리보다 10배나 많다. 시장조사기관 트렌드포스에 따르면 2015년만 해도 736개에 불과하던 중국 팹리스 업체는 지난해 1362개로 늘었다. 한국 팹리스 업체는 최근 수년 사이 150개 안팎에 머물러 있다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/85/60/2100745.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)