우리나라 기업의 해외건설·플랜트 사업 수주 실적이 부진한 가운데 수익성이 높은 투자개발형 사업의 수주 비중을 늘려야 한다는 주장이 제기됐다.

한국경제연구원은 18일 ‘기업의 해외수주 활성화를 위한 금융지원 강화 방안’ 보고서를 통해 이같이 주장했다.

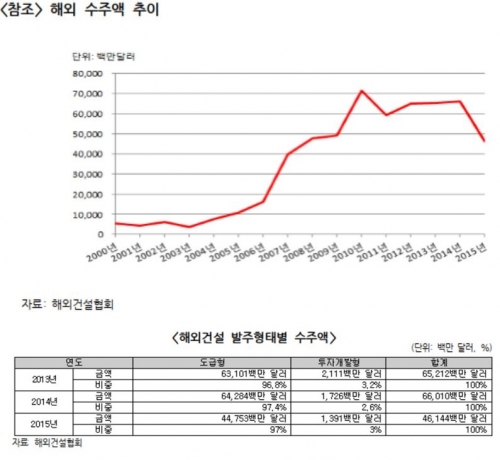

해외건설시장은 성장세를 보이고 있는데 반해 우리나라의 해외건설·플랜트 사업 수주 실적은 부진하다. 지난해 세계 건설시장 규모는 전년 대비 4% 성장한 8조8000억 달러(약 9750조원)로 추정되고 있다. 하지만 같은 해 우리나라의 해외건설·플랜트 사업 수주액은 461억 달러로 전년(660억 달러)에 비해 30.1% 급락했다. 또 올해 1월부터 8월 15일까지의 해외건설·플랜트 사업 수주액은 약 170억 달러로, 전년 동기 대비 절반(55%) 수준에 불과했다.

이태규 한경연 연구위원은 “최근 투자개발형 해외발주 사업이 증가하고 있는데 우리나라의 경우 전체 해외수주 실적에서 투자개별형 사업이 차지하는 비중이 매우 낮다는 점이 문제”라고 지적했다.

투자개발형 사업은 시공기업이 사업개발, 지분투자, 설비운영 등 전 과정에 참여하는 사업이다. 단순 도급형 사업은 발주자가 금융 등 전반을 담당하고 시공기업이 단순시공, 설계, 조달 등을 맡아 투자개발형 사업보다 수익성이 낮다. 지난해 우리나라 해외건설·플랜트 사업 수주액 중 투자개발형 사업의 비중은 3%로, 도급형 사업(97%)이 절대적인 비중을 차지하고 있다.

한경연은 “최근 중동 주요국들이 저유가로 인해 재정상황이 악화되면서 투자개발 형태나 시공자 금융제공 등의 형태로 인프라 건설을 추진하고 있다”며 “우리나라도 투자개발형 사업의 수주 비중을 높여야 한다”고 주장했다. 실제로 아시아개발은행(ADB)은 아시아 인프라 시장 규모가 2050년까지 9000조 원에 달할 것으로 전망한 바 있다.

한경연은 우리나라 기업의 투자개발형 사업 수주가 부진한 이유가 자금조달 능력이 떨어지기 때문이라고 분석했다. 투자개발형 사업은 막대한 비용과 긴 시간이 소요되기 때문에 적절한 금융조달 없이 사업 수주와 완수가 어렵다. 하지만 국내는 건설프로젝트에 전문성을 가지고 대규모 자금을 장기간 공급할 수 있는 민간 금융회사가 극소수에 불과하기 때문에 기업들이 수주에 어려움을 겪고 있다는 설명이다.

이 연구위원은 “향후 5년간 투자개발형 사업의 수주 비중을 현재 3%에서 10%까지 높여야 한다”며 “목표 달성을 위해서는 정책금융형 해외 인프라 펀드규모를 현재 23억 달러에서 60억 달러까지 확대해야 한다”고 제안했다.

또 그는 “한국투자공사(KIC)와 국민연금과 같은 공적 연기금의 경우 대체투자 비중이 우리나라가 주요국에 비해 낮은 편”이라며 “대체투자 확대 차원에서 투자개발형 사업에 대한 투자를 늘릴 필요가 있다”고 주장했다. 지난해 말 기준 한국투자공사(KIC)와 국민연금의 대체투자 비중은 각각 12.4%와 10.7%로, 캐나다 연기금(CPPIB) 36.5%, 미국 연기금(CalPERS) 20.9%에 비해 낮은 수준이다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)