20일 삼성전자의 분기보고서를 분석한 결과, 올 3분기 전체 영업이익에서 DS부문이 차지하는 비중은 59%(누적 영업이익 기준)로 2010년(70.7%) 이래 최고치를 기록했다.

삼성 반도체는 2000년대 글로벌 D램 시장의 선두로 올라서며 삼성전자의 실적 버팀목 역할을 해왔다. 2010년 당시 반도체의 영업이익 비중은 58.5%로, 10여년간 전체 이익의 3분의 2 수준까지 책임졌다.

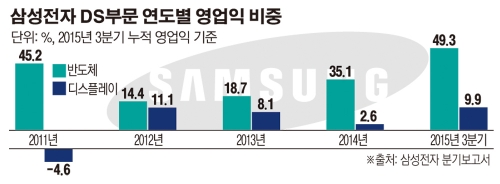

그러나 2010년 삼성전자가 스마트폰 ‘갤럭시 시리즈’를 출시하면서 삼성 반도체는 스마트폰을 총괄하는 IM(IT·모바일)부문에 핵심사업부 자리를 내줬다. 이듬해인 2011년 반도체 영업이익 비중은 45.2%로 전년 대비 3분의 2 수준으로 축소됐다.

이후 2012~2013년 각각 14.4%, 18.7%를 기록하며 비중이 10%대까지 하락했다. 같은 기간 디스플레이의 영업이익 비중도 각각 11.1%, 8.1%로 떨어졌다.

상황이 반전된 것은 지난해 3분기부터다. 스마트폰 사업 부진으로 IM사업부 실적은 60% 이상 급감했다. IM부문은 2011년 영업이익 비중이 전년(25.4%)보다 약 두 배 늘어난 50.0%까지 확대된 이후 2012~2013년 각각 66.8%, 67.8%를 기록하며 삼성전자 실적을 주도했다. 하지만 글로벌 스마트폰 경쟁이 치열해지면서 지난해 영업이익 비중은 58.2%로 떨어졌고, 올 3분기에는 39.0%까지 하락했다.

반면 D램 호황을 맞은 반도체는 2014년 영업이익 비중이 전년 대비 2배가량 증가한 35.1%를 기록했다. 올 3분기에는 50%에 육박하는 비중으로 캐시카우 자리를 되찾았다. 디스플레이도 지난해 2.6%까지 축소됐던 영업이익 비중을 올 3분기 9.9%까지 끌어올렸다.

한편, 2011~2012년 8%대를 유지했던 CE(소비자가전)부문의 영업이익 비중은 2013~2014년 4% 수준으로 떨어졌고, 올 3분기에는 2.2%까지 하락했다.

업계는 당분간 삼성전자의 반도체 의존도가 지속될 것으로 전망하고 있다. 이미 정상에 자리한 메모리반도체에 이어 모바일 AP(애플리케이션 프로세서)와 같은 시스템반도체 사업도 수익을 내기 시작했기 때문이다.

업계 관계자는 “가전의 경우 원래 수익성이 큰 사업이 아니고, 스마트폰과 웨어러블 등 모바일 기기 시장은 앞으로가 더 힘들 것으로 예상된다”며 “반도체는 후발 업체와 5년 이상의 기술격차가 있다”고 말했다. 다만 “대규모 투자와 인수합병 등을 통해 중국이 빠르게 추격하고 있어 안심할 수는 없는 상황”이라고 이 관계자는 덧붙였다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)