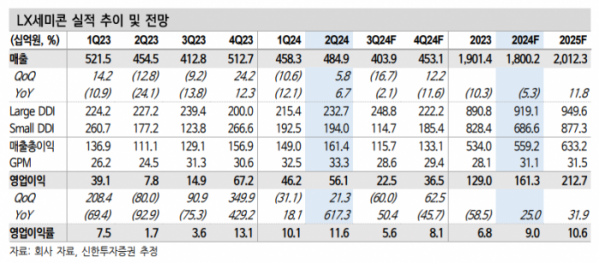

신한투자증권은 LX세미콘에 대해 투자의견은 ‘매수’, 목표주가는 9만4000원을 유지했다. 전 거래일 기준 종가는 7만2100원이다.

23일 남궁현 신한투자증권 연구원은 “2분기 실적은 매출액 4849억 원, 영업이익 561억 원으로 시장 기대치(500억 원)를 상회했다”며 “주요 배경은 스포츠 이벤트에 따른 전반적인 패널 수요 증가, 우호적인 환율 영향”이라고 했다.

남 연구원은 “올해 실적은 매출액 1조8000억 원, 영업이익 1613억 원으로 전망한다”며 “올해 정보기술(IT) 유기발광다이오드(OLED) 침투율 확대 및 세트 출하량 증가와 같은 우호적인 환경에도 역성장했다”고 했다.

그는 “북미 고객사의 스마트폰 DDI 이원화에 따른 소형 DDI 공급량 감소 및 IT OLED 수요 증가분에 대한 DDI 공급 지연이 원인”이라면서도 “주요 고객사의 OLED TV 출하량이 20% 증가하며 동사의 대형 DDI 매출 성장이 긍정적”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[ENG/SUB]로제(ROSE)의 '아파트(APT.)'가 제니, 리사와 달랐던 점은?[컬처콕플러스]](https://i.ytimg.com/vi/4wzb-GxWitw/mqdefault.jpg)

![[채권전략] "채권시장, 트럼프 영향 경계…금리 인하 폭은 크지 않을 것"](https://img.etoday.co.kr/crop/85/60/2100229.jpg)

![[오늘의 증시리포트] LG에너지솔루션, SpaceX 공급 논의](https://img.etoday.co.kr/crop/85/60/2100210.jpg)

![[오늘의 투자전략] 트럼프 트레이드 소강 국면 진입…경제지표·실적 영향](https://img.etoday.co.kr/crop/85/60/2099420.jpg)

![[오늘의 핫이슈] 일본, 9월 경상수지 발표](https://img.etoday.co.kr/crop/85/60/2100201.jpg)

![[글로벌 증시요약] 뉴욕증시, 트럼프 랠리에 사상 최고치 기록](https://img.etoday.co.kr/crop/85/60/2100199.jpg)

![[오늘의 IR] KB금융, Global Investors Conference 2024 참가](https://img.etoday.co.kr/crop/85/60/2100197.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)