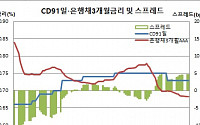

“전문가적 판단? 차라리 인공지능이 해라”, 일부 CD고시사도 “기준 모르겠다”금투협 최근 유통과 발행금리 들쑥날쑥+6개월이상 CD시장은 분절..CD플러스 지연 연말에나

가계 주택담보대출(주담대)과 파생금융상품 시장인 이자율스왑(IRS) 시장의 준거금리인 양도성예금증서(CD)91일물에 대한 금리 경직성 논란이 재점화하고 있다.

28일 채권시장과 금융투자협

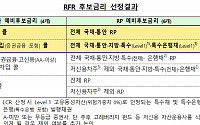

국내 무위험지표금리(RFR, Risk-Free Reference Rate) 후보군으로 ‘은행간 콜’을 비롯해 ‘은행·증권금융차입 콜’, ‘국채·통안증권 RP(환매조건부채권)’ 및 ‘국채·통안증권·지방채·특수채·특수은행채 RP’가 선택됐다.

23일 대체지표개발 작업반(이하 개발반) 간사를 맡고 있는 한국은행은 RFR 후보금리 10개중 1차 후보군으로 이같이

부동산 담보대출과 이자율스왑(IRS)의 준거금리인 양도성예금증서(CD) 금리가 CD플러스 금리로 개편된다. 이에 따라 CD금리 고시 체계가 크게 달라질 예정이다.

9일 금융투자협회는 11월27일 ‘금융거래지표의 관리에 관한 법률(일명 지표법)’ 시행을 앞두고 만기 80일물부터 100일물까지 CD거래를 CD91일물 거래로 인정하고, 만기 2개월물부터 5개월

세이프에셋투자자문은 최근 금융위원회로부터 투자자 보호장치, 대주주 적격성 및 자기자본 및 전문인력 요건 등에 대한 심사를 통과하고 최종 투자자문업 등록인가를 받아 2일부터 영업을 개시한다고 밝혔다.

송권표(사진 오른쪽), 김성기 공동대표는 자산운용사에서 주식 및 파생상품을 운용하던 펀드매니저 출신으로, 신규 투자자문사는 거액 자산가를 대상으로 한

우리은행이 1년제 금리를 최고 연6.1% 지급하는 고객사은 정기예금을 3조원 한도로 12일부터 연말까지 한시적으로 판매한다.

이번에 판매하는 고객사은 정기예금은 CD플러스예금과 일반정기예금 두 종류이며, 개인과 기업 모두 가입 가능하고, 가입 금액은 1천만원 이상이다.

양도성 예금증서(CD)를 실물증서 없이 일반 정기예금처럼 통장식으로 발행하는

우리은행은 금융통화위원회의 콜금리 인상을 반영해 14일부터 시장실세 및 일반 정기예금과 MMDA상품 금리를 기간별로 각각 연0.10%P씩 상향조정했다.

이에 따라 CD플러스 예금(1년제)의 경우 연5.30%에서 연5.40%로 인상되며, 두루두루정기예금(12개월 회전식)은 5천만원 이상의 경우 연4.90%에서 연5.00%로 상향 조정된다.

일반정기

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)