매출액 전년 대비 4.7% 증가한 42조9283억 원영업이익 3조5809억 원…전년 대비 6.5% 감소북미 지역 충당금 반영되며 영업익 소폭 하락"4분기 상황 녹록지 않지만 연간 가이던스 달성"

현대자동차가 역대 3분기 기준 최대 매출액을 기록했다. 다만 북미 지역에서의 보증 연장 조치에 따른 충당금이 발생하며 영업이익은 전년 동기 대비 소폭 하락했다

현대차ㆍ기아 3분기 기준 역대 최대 실적 전망고부가가치 중심 믹스 개선ㆍ환율 효과 지속美 금리 인하로 4분기 신차 수요 확대 기대합산 영업익 약 29조 원에 이를 것으로 관측

현대자동차·기아가 올해 3분기에도 호실적을 예고하면서 올해 연간 합산 영업익이 지난해에 세운 기록을 경신할 전망이다. 지난해 연간 합산 영업익이 처음으로 26조 원을 넘은 데 이어

현대자동차가 지난달 전 세계 시장에서 전년 동월 대비 1.4% 감소한 총 33만2003대를 판매했다고 1일 밝혔다.

현대차는 지난달 국내 시장에서 전년 동월 대비 2.6% 감소한 5만6009대를 판매했다.

세단은 그랜저 6287대, 쏘나타 5532대, 아반떼 3975대 등 총 1만6069대를 팔았다.

레저용차(RV)는 싼타페 5248대, 투싼 31

매출액 45조206억 원…전년比 6.6% 증가영업익 0.7% 확대·영업이익률 9.5% 기록믹스 개선·환율 효과로 분기 사상 최대 실적2분기 북미 중심 판매 호조…글로벌 판매 2.2%↑

현대자동차가 분기 기준 사상 최대 매출액과 영업이익을 거뒀다. 스포츠유틸리티차량(SUV), 하이브리드차 등 고부가가치 차종 중심으로 판매가 늘었고 우호적인 환율 환경이 이어

매출액 45조206억 원…전년比 6.6% 증가영업익 0.7% 확대·영업이익률 9.5% 기록믹스 개선·환율 효과로 분기 사상 최대 실적2분기 북미 중심 판매 호조…글로벌 판매 2.2%↑

현대자동차가 올해 2분기 매출 45조206억 원, 영업이익 4조2791억 원을 기록하며 역대 분기 사상 최대 매출액과 영업이익을 거뒀다고 25일 밝혔다.

매출액은 고부가

올해 2분기 합산 영업익 7조6034억 원 전망사상 최대 실적 낸 지난해 2분기와 비슷한 수준고부가가치 차종 중심 믹스 개선ㆍ환율 효과美 조지아 공장 가동되며 판매량 확대 기대

현대자동차와 기아가 올해 2분기에도 고부가가치 차종 중심의 판매 확대와 우호적 환율 효과 등에 힘입어 호실적을 이어갈 것으로 보인다. 창사 이래 사상 최대 실적을 냈던 지난해 2분

27일 국내 증시 전문가들은 연말까지 추가 하락 가능성을 열어둬야 한다며 코스피가 하락 출발할 것으로 내다봤다.

◇김석환 미래에셋증권 연구원=미 증시는 엇갈린 기업 실적과 경제 데이터를 소화하며 낙폭을 축소한 채 하락 마감. 이날 미 증시는 달러인덱스의 방향성에 좀 더 예민한 모습을 보임. 유로존의 성장 전망이 약해지고 ECB의 긴축 사이클이 종료에

올 4분기 기업들의 실적이 크게 개선되기 힘들 것이란 전망이 나온다. 다만, 메모리 반도체 불황이 진정 국면에 접어들고 현대차 실적이 개선 추세를 이어가며 전반적인 분위기는 연말이 다가올수록 예상보다 빠르게 나아질 수 있다는 시각도 존재한다.

상장사 4분기 예상 성적은 ‘불황형 흑자’

3일 에프앤가이드에 따르면 증권사 3곳 이상이 실적 추정치를 제공

올해 2분기 상장사의 영업이익이 증권가 예상보다 8%가량 늘었다. 자동차와 이차전지가 실적을 방어했다. 금융투자업계는 3분기에는 자동차와 2차전지는 물론 2분기 반도체·철강·조선·IT하드웨어·상사·자본재 등 시장 전반에서 개선세가 나타날 것으로 예측했다.

미국과 일본 기업들도 장밋빛 실적을 쏟아 내고 있다.

6일 본지가 에프앤가이드에 의뢰해 4일까지

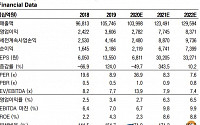

DB금융투자는 16일 현대차에 대해 ‘실적 개선을 지속하고 있다’며 ‘매수’를 추천했다. 목표주가는 24만 원으로 높여 잡았다.

김평모 DB금융투자 연구원은 “현대차의 올해 1분기 실적은 매출액 36조229억 원, 영업이익 2조4224억 원을 각각 전년 동기 대비 19%, 26% 증가할 것으로 예상한다”며 “영업이익은 컨센서스 2조5264억 원을 소

◇슈프리마에이치큐

생체 인식 강소기업

바이오 인식 기술의 응용처 확대에 따른 수혜주

생체 인식 시장의 성장 지속되는 가운데 자회사 기반 해외 영업 강화

연구개발에 따른 영업이익의 감소는 아쉽지만, 매출 증가는 긍정적

김경민 한국IR협의회

◇효성티앤씨

실적으로 증명할 타이밍

주가 급등 후 조정 국면, 다만 펀더멘탈 이상 무

실적 개선으로 증명될 리오프닝

◇삼성전자

수요에 덜 영향 받는 체질 보강 필요

투자포인트 및 결론

주요 이슈 및 실적전망

노근창 현대차

◇LG디스플레이

3Q22 Preview: 영업흑자 전환 시점은 내년 2분기

3분기 영업적자 5,247억원으로 적자 확대 예상

OLED 출하량 전망치 하향. 영업흑자 전환 시점은 2Q23 중 예상

목표주가 16,000원으로 20% 하향

김정환 한국투

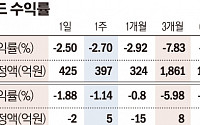

국내 증시의 베어마켓 랠리(약세장 속 일시적 반등)가 끝나면서 대표 국민주들도 추락을 거듭하고 있다. 삼성, 현대 등 주요 그룹사에 투자하는 펀드들의 수익률도 고전을 면치 못하고 있다. 다만 장기적으로 주가가 오를 것이란 기대 속에서 자금이 유입되는 모습이 관찰된다.

5일 금융정보 제공업체 에프앤가이드에 따르면 지난 2일 기준 설정액 10억 원 이상인 삼

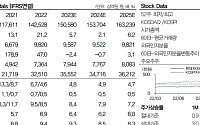

이베스트투자증권은 27일 현대차에 대해 3분기 시장기대치에 부합하는 실적을 발표하면서 주가 회복이 이뤄질 전망이라며 투자의견 ‘매수’, 목표주가 29만 원을 제시했다.

유지웅 연구원은 “3분기 매출액은 전년 동기 대비 4.7% 증가한 28조9000억 원, 영업이익은 흑자 전환한 1조6000억 원, 순이익도 1조4900억 원을 기록해 흑자 전환했다”며

이베스트투자증권은 현대차에 대해 ‘매수’ 의견과 목표주가를 30만 원으로 상향 조정한다고 27일 밝혔다. 다만, 지난해 4분기 실적은 기대에 못 미친다는 평가다.

현대차가 발표한 지난해 4분기 매출액은 전년 동기보다 4.9% 증가한 29조2000억 원, 영업이익은 40.9% 늘어난 6420억 원이다.

유지웅 이베스트투자증권 연구원은 “판매량은 1.4

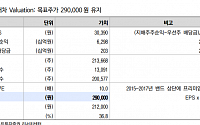

한화투자증권은 15일 현대차에 대해 3분기 시장 기대치에 부합하는 실적이 예상되고 본격적인 이익 개선 구간에 진입했다며 투자의견 ‘매수’, 목표주가 22만 원을 제시했다.

김동하 연구원은 “3분기 예상 매출액은 전년 동기 대비 0.4% 증가한 27조1000억 원, 영업이익은 199% 늘어난 1조1300억 원을 기록해 시장 기대치를 웃돌 전망이다”며 “

크리스탈지노믹스

연말까지 항암제 등 신약개발 일정에 주목

2020년 췌장암 병용처방치료제 중심으로 신약개발 진행 중

하태기 상상인

S&T모티브

높은 성장세가 기대되는 3Q20 친환경차 모터 배출

2Q20 모터 매출 & Drive Unit 동방 성장 기대

4Q20 단기 변수는 한국 GM 임금 협상

문용권 신영증권

현대차

실적 개선과 친환경차 비중 확대

현대차가 판매 실적 호조에 실적 회복 전망도 더해지면서 6일 장중 52주 신고가를 경신했다.

이날 오전 10시 26분 현재 유가증권시장에서 현대차는 전 거래일보다 5.60%(7500원) 오른 14만1500원에 거래되고 있다.

장중에는 전장 대비 7.84% 상승한 14만4500원까지 올라 52주 신고가를 기록하기도 했다.

같은 시각 기

정의선 현대자동차그룹 수석부회장이 하계 수시 인사에서 해외 지역 생산 및 판매 담당과 해외 법인 소속 임원을 교체한 것으로 나타났다.

실적 개선이 필요한 사업장에 변화를 주고, 현대·기아차가 강조해온 해외 권역별 책임경영 체제 도입을 앞당기기 위한 선택으로 풀이된다.

19일 현대·기아차의 반기보고서에 따르면 현대차에서는 △터키법인(HAOS)

현대자동차가 SUV 등 경쟁력을 갖춘 차종을 앞세워 연간 영업이익률 4% 이상을 달성하는 등 국내외 시장에서 판매 개선을 이어가겠다고 밝혔다.

현대차는 22일 2019년 2분기 경영실적 컨퍼런스콜(컨콜)에서 "하반기 주요 시장에서 신차를 본격적으로 출시해 4% 이상의 영업이익률을 달성할 수 있도록 최선을 다할 것"이라고 밝혔다.

이를 위해 현

![[오늘의 투자전략] 코스피, 미 경기 재가속 우려 하락 출발…연말까지 추가 하락 가능성](https://img.etoday.co.kr/crop/200/125/1940206.jpg)

![2분기 삼성 현대차 실적 선방…바닥론 무게[어게인 K-상장사①]](https://img.etoday.co.kr/crop/200/125/1913659.jpg)

![[오늘의 증시 리포트] “삼성전자, 용인 300조 시스템반도체 투자…파운드리 경쟁력 강화”](https://img.etoday.co.kr/crop/200/125/1855315.jpg)

![[오늘의 증시 리포트] “삼성전자, 3분기 반도체 부진으로 기대 이하”](https://img.etoday.co.kr/crop/200/125/1799473.jpg)

![[특징주] 현대차, 실적 회복 전망에 장중 52주 신고가](https://img.etoday.co.kr/crop/200/125/1493394.jpg)

![[컨콜 종합] 현대차, "SUV로 영업이익률 4% 이상 달성 목표"](https://img.etoday.co.kr/crop/200/125/1327229.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/85/60/2100445.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)