더불어민주당이 거리로 나섰다. 이재명 대표 등 지도부와 소속 의원들은 장외집회를 열고 “불의한 반국민적 권력을 심판하자”고 목소리를 높였고, '탄핵'과 '하야'를 요구하는 발언들이 잇따랐다.

민주당은 2일 오후 서울역 일대에서 ‘김건희·윤석열 국정농단 규탄·특검 촉구 국민 행동의 날’ 장외집회를 열었다. 민주당 지도부와 국회의원를 비롯해 당직자와 각

이재명 더불어민주당 대표는 국민과 지지자들을 향해 “국민에 맞선 대통령은 끝내 비참한 최후를 맞이했다”라며 “불의한 반국민적 권력을 심판하자”고 했다.

이 대표는 2일 오후 서울역 인근에서 열린 ‘김건희·윤석열 국정농단 규탄 및 특검 촉구 국민행동의 날’ 규탄대회에 참석해 “촛불로 몰아낸 어둠이 한층 캄캄한 암흑으로 복귀했지만, 어둠이 빛을 이길 수

국내 캐피털사들이 떠안고 있는 부실채권이 5조 원을 넘어섰다. 최근 부실 프로젝트파이낸싱(PF) 정리가 본격적으로 시작되며 향후 캐피털업계의 부실이 추가로 인식될 가능성도 높아지고 있어 우려의 목소리가 나온다.

9일 금융감독원 금융통계정보시스템에 따르면 올해 상반기 기준 리스, 할부금융 등 51개 캐피털사에서 발생한 고정이하여신(3개월 이상 연체된 부실

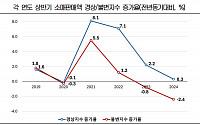

누적된 물가 상승으로 소매판매(경상지수) 둔화세가 지속하고 있는 것으로 나타났다.

9일 한국경영자총협회가 발표한 '최근 소매판매 현황과 시사점'에 따르면 상반기 소매판매 증가율은 지난해 상반기 대비 0.3%에 증가에 그쳤다.

상반기 기준으로 2021년과 2022년에 각각 8.1%, 7.1%씩 늘던 소매판매는 누적된 물가 상승으로 인해 2023년 2.

1분기 말 카드사 연체액 2.3조2004년 카드대란 이후 두 번째신용점수 700점 이하 카드론 평균금리 17.04%…전월 대비 상승

신용카드 이용자들이 1개월 이상 갚지 못한 연체액이 2조 원을 넘어섰다. 2002년부터 2006년 사이 수백만 명의 신용불량자를 양산했던 ‘카드 대란’ 사태 당시와 맞먹는 규모다. 고물가, 고금리 장기화 영향으로 카드값을 갚

고금리가 장기화하면서 현금 서비스와 카드론 등 은행 신용카드 대출의 연체율이 급등하고 있다. 젊은 층과 저소득층을 중심으로 신용카드 대출을 제때 갚지 못하는 사람들이 늘어나고 있기 때문으로 풀이된다. 상대적으로 높은 이자의 현금서비스와 카드론을 이용하는 서민들이 크게 늘었지만 금리를 감당하지 못해 한계상황에 직면한 것으로 읽힌다.

29일 한국은행 경제

업계 실적 악화에 '통합' 몸살수수료 줄고 연체율 최고 수준은행 규제 받으면 신사업 타격

카드 업황 악화로 실적 부진이 이어지면서 지주계 카드사들이 합병설로 몸살을 앓고 있다. 그만큼 카드업계가 생존을 고민해야 할 정도로 힘든 여건이 됐다는 방증이지만 실현 가능성이 없다는 게 대체적인 평가다.

15일 금융권에 따르면 지난해 말 신한카드 등 지주계 카드사

신용카드 연체액이 2조 원을 넘어선 것으로 나타났다. 특히 20대의 빚도 크게 늘어나 부실 뇌관으로 부상할 것이라는 우려의 목소리가 나온다.

14일 금융감독원에 따르면 지난해 3분기 말 기준 8개 카드사(신한·삼성·KB국민·현대·롯데·우리·하나·BC카드)의 1개월 이상 신용카드 연체 총액은 2조516억 원으로 집계됐다. 이는 전년 동기(1조3398억 원

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수요소라는 것은 십수년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험했다.

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

'찾아가는 금융캠프'도 일회성 그쳐

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규

디지털 금융은 노년층 위주로 개발가계재무 관리·생애 재무설계 없어사회 초년생 시절 재무교육 못 받아노후·은퇴후 준비도 턱없이 부족미·일 세대별로 체계적 교육 마련

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지

‘금융문맹(financial illiteracy)’. 금융에 대한 지식이 거의 없는 사람을 글자를 모르는 문맹에 빗댄 말이다. 2023년 현재 국내 금융 소비자 대다수는 금융문맹 상태다. 금융 지식이 생존의 필수 요소라는 것은 십수 년 전부터 수없이 강조돼 왔다. 저축은행 후순위 사태, 신용카드 대란, 라임 펀드 등 대규모 소비자 피해로 필요성을 직접 체험

![野, 장외집회서 탄핵 거론…“불의한 반국민적 권력 심판하자”[종합]](https://img.etoday.co.kr/crop/200/125/2096858.jpg)

![[단독] 부실채권 5조 돌파…드러나는 ‘부동산 PF 뇌관’ [위기에 빠진 캐피털사]](https://img.etoday.co.kr/crop/200/125/2086733.jpg)

![NH농협금융, '지방소멸위기 극복'…은행장이 태백 산골서 금융교육 [금융 문맹률 낮추자⑩]](https://img.etoday.co.kr/crop/200/125/1967649.jpg)

![우리금융, 체험형 교육으로 아동ㆍ청소년 금융지식 ‘차곡차곡’ [금융 문맹률 낮추자⑨]](https://img.etoday.co.kr/crop/200/125/1963067.jpg)

![“우리은행 금융교육 목표는 실생활에 도움주는 것” [금융 문맹률 낮추자⑨]](https://img.etoday.co.kr/crop/200/125/1963112.jpg)

![취약층 손내민 하나금융…장애아동·자립청년 경제습관 쑥쑥 [금융 문맹률 낮추자⑧]](https://img.etoday.co.kr/crop/200/125/1961489.jpg)

![“교육에서 기부까지 이어지는 ‘선한 영향력’ 나눠요” [금융 문맹률 낮추자⑧]](https://img.etoday.co.kr/crop/200/125/1961305.jpg)

![신한금융, '세대별 맞춤형 금융교육 '선도'[금융 문맹률 낮추자⑦]](https://img.etoday.co.kr/crop/200/125/1959903.jpg)

![오진섭 신한은행 수석 "건전한 금융의식 전파" [금융 문맹률 낮추자⑦]](https://img.etoday.co.kr/crop/200/125/1959900.jpg)

![초·중·고부터 시니어교육까지…금융교육 앞장서는 'KB금융'[금융 문맹률 낮추자⑥]](https://img.etoday.co.kr/crop/200/125/1956590.jpg)

!["금융교육 소외계층 없도록 하는 게 목표…실생활에 활용할 교육 강화할 것" [금융 문맹률 낮추자⑥]](https://img.etoday.co.kr/crop/200/125/1956689.jpg)

![수도권-지방 금융교육 격차 해소 위해 지방 지원 늘려야[금융 문맹률 낮추자⑤]](https://img.etoday.co.kr/crop/200/125/1953382.jpg)

![재무·예산관리 '구멍'...금융교육 콘텐츠 개선 시급 [금융 문맹률 낮추자⑤]](https://img.etoday.co.kr/crop/200/125/1953452.jpg)

![금융당국, 조기 금융교육에 전력…“아는 것이 힘이다”[금융 문맹률 낮추자④]](https://img.etoday.co.kr/crop/200/125/1948712.jpg)

![[문화의 창] 낙양지귀(洛陽紙貴)](https://img.etoday.co.kr/crop/85/60/2102433.jpg)

![[글로벌 시민] 지구촌 쇼핑축제 ‘블프’](https://img.etoday.co.kr/crop/85/60/2102435.jpg)

![[종합] 교보생명, 3분기 누적 순익 1조 육박 "건강보험 판매 호조"](https://img.etoday.co.kr/crop/85/60/2039000.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)