유안타증권은 1일 코리안리에 대해 불확실한 원수보험사 업황 속 확실한 대안이 될 수 있다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 1만 원으로 제시했다.

정태준 유안타증권 연구원은 "최근 원수 보험사들은 △해약환급금 준비금 증가에 따른 배당가능이익 감소 △경제적 가정 변경으로 인한 자본비율 감소 △이에 대비하기 위한 출혈 경쟁 등 문제를 겪

◇컨텍

위성도 꿰어야 보배다

더 큰 시장 형성되어 있는 다운스트림 부문

국내 최초 글로벌 GSaaS 솔루션 구축

우주 헤리티지 축적 시작

나승두 SK증권 연구원

◇BNK금융지주

Trailing PBR 0.24배

4Q23 Earnings review

아쉬운 DPS 감소

투자의견 ‘매수’ 유지, 목표주가 9000원으로 상향

은경완 신한투자증권 연구원

이번 주(2월 14~18일) 코스피 지수는 전주 대비 3.19포인트 내린 2744.52로 마감했다. 투자자별로 외국인과 기관이 각각 3046억 원, 8944억 원 순매수했고, 개인은 1조2829억 원을 팔아치웠다.

18일 금융정보업체 에프앤가이드에 따르면 한 주간 유가증권시장에서 가장 많이 오른 종목은 대동전자로 지난주 대비 36.07% 오른 1만24

KCC가 시장 기대치보다 부진한 실적이 공개되면서 약세를 나타내고 있다.

15일 오전 9시 23분 기준 KCC는 전날 대비 18.38%(6만9000원) 내린 30만6500원에 거래되고 있다.

지난해 4분기 KCC의 실적이 시장 기대치 보다 낮게 나오면서 실망 매물이 쏟아진 것으로 풀이된다.

KCC의 지난해 4분기 연결기준 잠정실적은 매출액 1조51

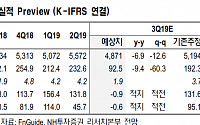

현대제철이 원료가격 급등과 계절적 영향으로 3분기 부진한 실적을 낼 것이라는 분석이 나왔다. NH투자증권은 현대제철에 대해 목표주가를 기존 대비 12.1% 하락한 5만1000원으로 하향하고 투자의견 ‘매수’는 유지했다.

변종만 NH투자증권 연구원은 15일 “현대제철의 3분기 연결기준 실적은 매출액 4조8714억 원, 영업이익 925억 원, 지배주주

SK증권은 8일 대한항공에 대해 내년까지 실적 정상화가 요원해 보인다며 목표주가를 4만1000원에서 3만1000원으로 낮췄으나 투자의견 ‘매수’는 유지했다.

SK증권 유승우 연구원은 “언젠가부터 대한항공은 일회성 비용들이 더는 일회성이 아닌 것이 되어 버려 2019년 연간 영업이익을 기존 추정치인 4696억 원에서 2868억 원으로 대폭 하향 조정한다

대신증권은 25일 대한항공에 대해 바닥을 논하기 이른 시점이라며 목표주가를 3만2000원에서 2만9000원으로 낮췄다. 다만 투자의견은 ‘매수’를 유지했다.

대신증권 양지환 연구원은 “대한항공의 2019년 3분기 실적은 최근 낮아지고 있는 시장의 컨센서스 및 당사의 직전 추정치를 밑돌 것으로 전망한다”며 “항공화물부문의 수송 및 Yield 하락이 예상

![[오늘의 증시 리포트] “동국제강, 커버리지 내 가장 높은 배당 매력도”](https://img.etoday.co.kr/crop/200/125/1984850.jpg)

![[베스트&워스트] 대동전자·흥아해운·대원전선 ‘급등’](https://img.etoday.co.kr/crop/200/125/1719971.jpg)

![[특징주] KCC, 시장 기대보다 부진한 실적에 약세](https://img.etoday.co.kr/crop/200/125/1718334.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)