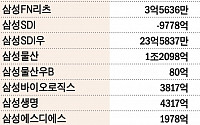

![[오늘의 증시 리포트] 삼성물산, 사업포트폴리오 강화로 밸류업](https://img.etoday.co.kr/crop/200/125/2058765.jpg)

![[오늘의 증시리포트] SK이노베이션, 합병이 재무부담 줄이지만 가치 희석은 불가피](https://img.etoday.co.kr/crop/200/125/2052795.jpg)

![[오늘의 증시리포트] 카카오뱅크, 실적은 견조하나 비우호적인 투자 환경](https://img.etoday.co.kr/crop/200/125/2041997.jpg)

![[오늘의 증시 리포트] "삼성전자, 범용 메모리 실적 개선 주목"](https://img.etoday.co.kr/crop/200/125/2034607.jpg)

![[오늘의 증시 리포트] 이수페타시스, 내년 2분기 말 이후 고성장 전망](https://img.etoday.co.kr/crop/200/125/1940206.jpg)

![[오늘의 주요공시] 대우건설‧LG전자‧기아‧호텔신라 등](https://img.etoday.co.kr/crop/200/125/1943550.jpg)

![[컨콜] 현대차 “4분기 인센티브 큰 증가 없을 것”](https://img.etoday.co.kr/crop/200/125/1942970.jpg)

![[오늘의 증시 리포트] 삼성전자, 메모리 반도체 턴어라운드](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] “삼성전자, 방향성 뚜렷하나 이익 개선 제한적”](https://img.etoday.co.kr/crop/200/125/1928691.jpg)

![[오늘의 증시 리포트] “GS, 실적과 배당 모두 기대되는 올해”](https://img.etoday.co.kr/crop/200/125/1930222.jpg)

![[오늘의 증시 리포트] “삼성전자, 3분기 디램 흑자전환 예상”](https://img.etoday.co.kr/crop/200/125/1910335.jpg)

많이 본 뉴스

최신 뉴스

![[기업탐구] 에스티팜, 美 생물보안법 수혜 예상되지만…‘축포’는 이를 수도](https://img.etoday.co.kr/crop/85/60/2080839.jpg)

마켓 뉴스

!["미국에선 266억 당첨됐다는데"…우리나라 로또로 '인생역전' 가능할까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2080825.jpg)

![티사이언티픽-빗썸코리아 개인정보보호 고도화 업무협약 체결식 [포토]](https://img.etoday.co.kr/crop/300/190/2080880.jpg)