셀트리온이 올해 3분기 역대 최대 분기 매출 기록을 경신했다.

셀트리온은 연결기준 올해 3분기 매출 8819억 원으로 전년동기 대비 31.2% 증가했다고 8일 공시했다. 이는 전년 동기 대비 31.2% 증가한 규모로, 분기 매출로는 역대 최대치다.

3분기 누적 매출은 2조 4936억 원을 달성해 이미 전년도 매출(2조1764억 원)을 뛰어넘었다.

셀트리온에서 판매 중인 세계 유일의 인플릭시맙 피하주사(SC) 제형 치료제 ‘짐펜트라’가 미국 주요 처방약급여관리업체(이하 PBM) 및 보험사 등 처방집 26개에 순조롭게 이름을 올리며 글로벌 블록버스터 치료제 등극을 위한 영업 기반 마련에 나서고 있다.

셀트리온은 올해 3월 세계 최대 의약품 시장인 미국에 짐펜트라를 출시한 이후 보름여 만에 3대 PB

한국투자증권은 9일 셀트리온에 대해 ‘우려는 그만, 지금은 살 때’라며 ‘매수’를 추천했다. 목표주가는 25만 원을 유지했다.

셀트리온의 2분기 매출은 전년 동기 대비 53.8% 증가한 8057억 원, 영업이익은 61.3% 감소한 709억 원을 기록할 것으로 내다봤다. 이는 컨센서스 대비 각각 3.7%, 4.3%를 상회하는 수치다.

위해주 한국투자증

한국이 전 세계에서 두 번째로 많은 미국 식품의약국(FDA) 바이오시밀러 허가국에 이름을 올렸다. 셀트리온과 삼성바이오에피스가 올해 상반기까지 12개 품목을 허가받으며 전체 허가 품목(56개)의 21.4%를 차지했다.

4일 제약‧바이오업계에 따르면 올해 상반기까지 누적 총 56개의 바이오시밀러가 FDA 허가를 받았다. 작년까지 45개가 허가됐고, 올해

국내 바이오 업종이 하반기 실적 성장과 모멘텀을 봤을 때 주가 반등이 가능하다는 전망이 제시됐다. 한국투자증권은 29일 셀트리온과 SK바이오팜을 추천하며 1분기 실적 바닥을 지나 분기를 거듭할수록 양호한 실적이 전망돼 모멘텀 실현 가능성이 높다고 분석했다.

셀트리온의 하반기 영업이익은 전년 대비 211% 성장할 것으로 전망된다. 짐펜트라 매출 인식 시

셀트리온은 현지시간 2월 21일부터 24일까지 나흘간 스웨덴 스톡홀름에서 열리는 ‘2024 유럽 크론병 및 대장염 학회(ECCO)’에 참가해 램시마SC와 유플라이마 등 자가면역질환 치료제 경쟁력을 소개한다고 21일 밝혔다.

ECCO는 연평균 약 8000명 이상의 의료전문가가 참석하는 유럽 내 대표적인 염증성 장질환(IBD) 학회로, 관련 질병을 다루는

셀트리온헬스케어는 글로벌에서 기존 제품들을 비롯해 수익성 높은 후속 제품들의 처방 확대에 힘입어 역대 최대 분기 매출액을 달성했다고 밝혔다.

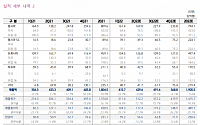

셀트리온헬스케어는 2023년 3분기 연결기준 매출액 6476억 원, 영업이익 505억 원, 당기순이익 448억 원을 기록했다. 특히 역대 최대 분기 매출액을 달성하는 등 3분기까지 총 1조 6770억 원의 누적

셀트리온(Celltrion)은 23일 램시마(성분명: 인플릭시맙)의 피하주사(SC) 제형인 ‘짐펜트라(ZYMFENTRA, 램시마SC 미국 브랜드명)‘가 미국 식품의약국(FDA)으로부터 신약으로 판매허가를 획득했다고 밝혔다.

짐펜트라는 TNF-α 억제제 시장에서 경쟁력을 확보하기 위해 기존 정맥주사(IV) 제형인 램시마를 피하주사로 제형을 변경해 개발한 인

셀트리온헬스케어(Celltrion Healthcare)는 올해 1분기 연결기준 매출액 5036억원을 기록했다고 12일 공시하면서, 사업 특성상 상대적으로 비수기인 1분기 매출액 5000억원을 첫 돌파했다. 전년동기 대비 21.1% 증가한 수치이다.

같은 기간 영업이익은 전년동기 대비 13.3% 증가한 510억원, 당기순이익은 24.1% 증가한 541억원을

셀트리온헬스케어가 1분기 기준 매출 5000억 원을 처음 돌파했다.

셀트리온헬스케어는 연결기준 1분기 매출액 5036억 원을 기록해 전년 동기 대비 21.1% 증가했다고 12일 공시했다. 같은 기간 영업이익은 510억 원, 당기순이익은 541억 원으로 각각 13.3%, 24.1% 늘었다. 영업이익률은 10.1%로 집계됐다.

전 제품의 글로벌 처방이

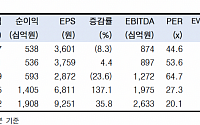

셀트리온(Celltrion)은 8일 연결기준 잠정실적으로 올해 1분기 매출액 5975억원, 영업이익 1823억원을 기록해 전년동기 대비 각각 12.4%, 41% 증가했다고 공시했다. 영업이익률은 30.5%를 달성했다.

회사에 따르면 올해 1분기 실적은 바이오의약품 매출 증가가 성장을 견인했다. 바이오의약품 매출은 전년동기 대비 49% 증가했으며, 차세대

◇ 셀트리온헬스케어

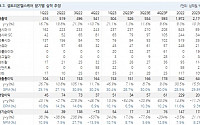

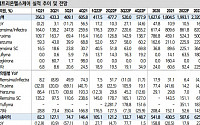

4Q22 Re: 램시마SC, 유럽 유플라이마가 만들 성장

4Q22 Re: 판관비 증가로 부진한 실적

23년, 램시마SC와 유럽 유플라이마 성장, 미국 직판 투자

박재경 하나증권 연구원

◇ 셀트리온

23년, 제품 믹스 개선으로 만들어낼 실적 성장

4Q22 Re: 일회성 손실로 부진한 실적

23년, 제품 믹스 개선으로 만들어낼 실적

◇셀트리온헬스케어

2Q22 Preview: 예상보다 좋다

2Q22 실적은 인플렉트라와 램시마SC 매출 확대로 시장 컨센서스 소폭 상회 예상

1) 하반기 유럽 바이오시밀러의 직접 판매 전환에 따른 수익성 개선, 2) 유플라이마의 EU5 국가 출시에 따른 매출 본격화, 3) 램시마SC 매출 성장이 이어질 것으로 전망

유럽 직접 판매 전환으로 상반기

셀트리온 3형제가 최근 기관과 외국인 투자자들의 매수세가 몰리면서 주가가 동반 강세를 나타내고 있다. 8거래일 만에 시가총액 3조 원가량을 회복하는 등 연중 저점을 경신하던 모습과 달라진 기류가 감지된다. 증권가에선 하반기 새로 출시할 ‘의약품 러시’가 실적 개선을 만들어낼 것으로 보고 있다.

31일 셀트리온은 전 거래일 대비 2.23%(3500원)

키움증권은 셀트리온헬스케어에 대해 직판 전환 이후 마진 개선을 기대한다면서 투자의견 매수와 목표주가 8만 원을 제안했다.

16일 허혜민 키움증권 연구원은 "EU5(독일ㆍ영국ㆍ프랑스ㆍ이탈리아ㆍ스페인)에서 화이자의 인플렉트라 점유율은 감소했으나, 동사는 램시마와 램시마SC 직판 전환을 통해 EU5에서의 점유율이 상승하고 있다"며 "직판 전환 전인 201

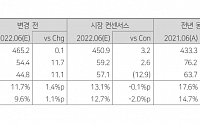

신한금융투자는 28일 셀트리온헬스케어에 대해 상저하고의 실적 흐름을 예상하고 투자의견 ‘매수’를 유지했다. 다만 목표주가는 할인율 조정을 반영해 8만8000원에서 8만3000원으로 낮췄다.

이동건 신한금융투자 연구원은 “1분기 연결 기준 매출액 및 영업이익을 각각 4175억 원, 462억 원으로 추정한다”며 “수익성이 좋은 램시마SC를 비롯해 주력 품

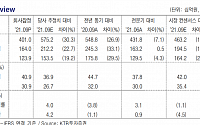

KTB투자증권은 11일 셀트리온에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 33만 원에서 28만 원으로 하향 조정한다고 밝혔다.

이지수 KTB투자증권 연구원은 "3분기 실적은 매출액 4010억 원, 영업이익 1640억 원을 기록하며 시장 컨센서스를 하회했다"며 "램시마SC와 유플라이마, 렉키로나주의 매출 부재와 TEVA향 CMO 매출 인식 시

![[BioS]셀트리온, 램시마SC ‘짐펜트라’ "FDA 신약승인”](https://img.etoday.co.kr/crop/200/125/1940977.jpg)

![[BioS]셀트리온헬케, 1Q 매출 첫 5천억 돌파 “전년比 21.1%↑”](https://img.etoday.co.kr/crop/200/125/1787383.jpg)

![[BioS]셀트리온, 1Q 영업이익 1823억..전년비 41%↑](https://img.etoday.co.kr/crop/200/125/1858063.jpg)

![[오늘의 증시 리포트] "셀트리온, 제품 믹스 개선으로 만들어낼 실적 성장"](https://img.etoday.co.kr/crop/200/125/1855315.jpg)

![[오늘의 증시 리포트] (7/7) "LG엔솔, 소나기 끝…수익성 추가 개선 전망"](https://img.etoday.co.kr/crop/200/125/1762479.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)