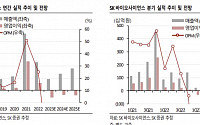

31일 SK증권은 SK바이오사이언스가 하반기까지 영업적자가 지속할 것으로 전망되지만, 하반기 자체 백신 매출 본격화, '스카이쉴드' 본계약 체결 등 신사업 성과로 실적 회복도 지속할 것으로 내다봤다.

SK바이오사이언스의 2분기 별도 매출액 및 영업손실은 각각 265억 원, 348억 원으로 전년 동기 대비 매출액은 80.9% 하락했고, 영업이익은 적자

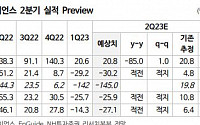

NH투자증권이 SK바이오사이언스의 2분기 실적이 연구개발(R&D) 비용 확대로 적자가 불가피하다고 전망했다. 투자의견은 ‘보류’ 유지, 목표주가는 기존 6만8000원에서 7만2000원으로 상향조정했다. 전 거래일 기준 종가는 8만1100원이다.

13일 박병국 NH투자증권 연구원은 “목표주가를 6% 상향한다”며 “사노피 2상 결과 발표 일정에 따라 스카

삼성증권이 SK바이오사이언스에 대해 올해 노바백스의 위탁개발생산(CDMO) 계약 불확실성과 스카이코비원 매출 제외로 코로나19 외 신규 모멘텀이 필요하다고 분석했다. 투자의견은 ‘보류’ 유지, 목표주가는 기존 8만 원에서 6만 원으로 하향조정했다. 전 거래일 기준 종가는 7만7200원이다.

20일 서근희 삼성증권 연구원은 “SK바이오사이언스는 연결기준

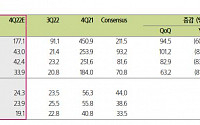

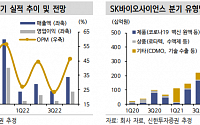

신한투자증권은 SK바이오사이언스에 대해 위탁생산(CMO)의 가치 회복에서 반등 기회가 있을 것이라며 목표 주가로 7만1000원을 제시했다. 투자 의견은 트레이딩 바이(단기 매매)다.

3일 이동건 신한투자증권 연구원은 “2023년 연간 매출액 및 영업이익을 각각 4833억 원(-3.8%), 1189억 원(-38.4%, OPM 24.6%)으로 추정한다”며

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)