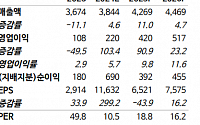

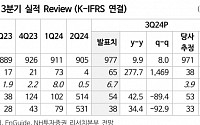

![[오늘의 증시리포트] SK하이닉스, AI 수요 증가로 3분기 실적 기대치 부합](https://img.etoday.co.kr/crop/200/125/2093310.jpg)

![[오늘의 증시리포트] 스튜디오드래곤, 전략 다변화로 수익성 개선](https://img.etoday.co.kr/crop/200/125/2023801.jpg)

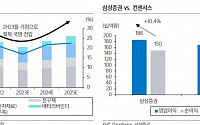

![[특징주] LG생활건강, 목표주가 30% 상향조정에 강세](https://img.etoday.co.kr/crop/200/125/2001588.jpg)

![[오늘의 증시 리포트] CJ대한통운, 물류 파트너로 지위 상향](https://img.etoday.co.kr/crop/200/125/1986900.jpg)

![[오늘의 증시 리포트] “동국제강, 커버리지 내 가장 높은 배당 매력도”](https://img.etoday.co.kr/crop/200/125/1984850.jpg)

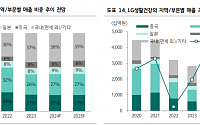

![이정애 LG생건 사장 “부진 털고 성장하는 변곡점의 해로” [신년사]](https://img.etoday.co.kr/crop/200/125/1969816.jpg)

![[투자전략] “10월 투자, 올해 세번째 기회…코스닥 보단 코스피”](https://img.etoday.co.kr/crop/200/125/1931289.jpg)

![[특징주] 마녀공장, 증권가 호평에 강세](https://img.etoday.co.kr/crop/200/125/1919078.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)