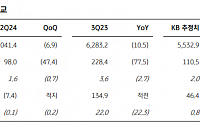

![[오늘의 증시리포트] 현대모비스, 성공적 비용 통제...투자의견 추가 상향](https://img.etoday.co.kr/crop/200/125/2093310.jpg)

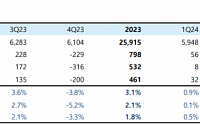

![[오늘의 증시리포트] 삼양식품, 3분기 실적 컨센서스 부합…바닥 다지는 중](https://img.etoday.co.kr/crop/200/125/2087418.jpg)

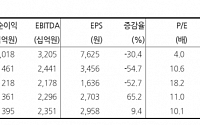

![[오늘의 증시 리포트] 한화에어로, 인적분할 후 내주 거래 재개…방산 최선호주](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

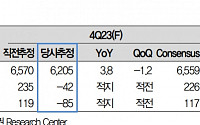

![[오늘의 증시 리포트] KT&G, 본업 호실적에 밸류업 기대감도](https://img.etoday.co.kr/crop/200/125/2051020.jpg)

![[오늘의 증시 리포트] “크래프톤, 바닥은 확인했고 반등만 남았다”](https://img.etoday.co.kr/crop/200/125/1946691.jpg)

많이 본 뉴스

최신 뉴스

![[시론] 연장근로 임금산정과 처벌기준 구별 유의를](https://img.etoday.co.kr/crop/85/60/2100731.jpg)

![[마음상담소] 내면의 힘 기르는 ‘세 줄 일기’](https://img.etoday.co.kr/crop/85/60/2100724.jpg)

![[과학세상] 반도체 경쟁력, 인재 확보에 달렸다](https://img.etoday.co.kr/crop/85/60/2100719.jpg)

![[논현로] 트럼프 2기, 중국과의 디커플링 속도 빨라질 듯](https://img.etoday.co.kr/crop/85/60/2100714.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/85/60/2100715.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

마켓 뉴스

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)