2년 새 가구소득 10% 증가고소득층과의 소득 격차도 다소 감소소득의 50.7%인 276만 원 소비로 지출

월평균 가구 총소득이 2년 새 10% 증가하며 500만 원 중반대를 기록했다. 저소득층 소득 증가율이 가장 높았는데, 이로 인해 저·고속득 간 소등 격차는 다소 감소했다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르면 지난해

투자심리 위축...금융자산 소폭 증가고금리 시대 예적금에 300만 원 더 예치가구소득 상관없이 투자보다 예적금ㆍ청약 선택

소득이 늘었지만, 금융자산 증가폭은 오히려 줄었다. 고물가 상황에서 소비와 부채 상환도 빠듯했기 때문이다. 더군다나 소득 내 저축여력(저축+예비자금)은 3년 새 최저치를 기록했다.

17일 신한은행이 발표한 '2023 보통사람 금융

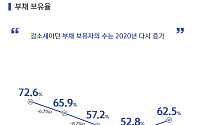

부채 보유율 64.8%...3년 간 최저치소득하위 20%만 부채 보유율 증가평균 부채 잔액 비중 줄었지만, 부채 상환액은 증가

지난해 고금리 상황 속 부채 보유율이 하락하면서 지난 3년간 최저치를 기록했다. 가구당 평균 부채 잔액은 1억2000만 원으로 2016년 이후 처음으로 줄었다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르

월 소비액 대비 항목별 비중 식비 23%로 가장 커보통 점심 한끼에 1만원 지출10명 중 7명은 점심값 줄이려 노력

지난해 직장인들은 점심 한 끼에 평균 1만 원을 지출했다. 월 소비액 대비 항목별 소비 비중에서도 식비가 23%로 가장 큰 비중을 차지했다.

17일 신한은행이 발표한 '2023 보통사람 금융보고서'에 따르면 지난해 20~64세 경제활동

가계금융이 주식·부동산을 사들이기 위해 ‘빚투(빚내서 투자)’ ‘영끌(영혼까지 끌어모음)’의 유혹에 빠졌다. 지난해 경제활동자 10명 중 6명이 부채를 보유하고 있는 것으로 조사됐다. 빚을 낸 사람의 비율은 2016년 이후 점진적으로 감소했으나 지난해부터 다시 늘었다. 반면 저축·투자액은 소득이 줄어든 만큼 감소한 것으로 나타났다.

20일 신한은행이 발간

신한은행이 빅데이터 경영을 강화한다.

신한은행은 8일 금융 소비자를 대표할 수 있는 전국 만 20세에서 64세까지의 취업자 1만 명을 대상으로 설문 조사한 ‘2017 보통사람 금융생활 보고서’(이하 보통사람 보고서)를 발간했다.

보통사람 보고서는 경제생활에 영향을 주는 요인들을 기준으로 보통 사람들을 연령, 결혼 여부, 자녀 유무, 학령 등 9개의 그룹

![[2023년 보통사람 삶]한 달 평균 가구 총 소득 544만 원…전년보다 23만 원↑](https://img.etoday.co.kr/crop/200/125/2013391.jpg)

![[2023년 보통사람 삶]소득 늘어도 저축할 돈이 없다…3년 새 최저](https://img.etoday.co.kr/crop/200/125/2013396.jpg)

![[2023년 보통사람 삶]고금리에 빚부터 갚았다…가구 당 부채 1.2억, 2016년 이후 첫 감소](https://img.etoday.co.kr/crop/200/125/2013397.jpg)

![[2023년 보통사람 삶]점심 한 끼 1만 원...."구내식당 오픈런했다"](https://img.etoday.co.kr/crop/200/125/2013399.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/85/60/2100641.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)