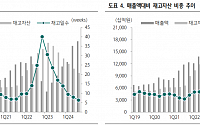

상상인증권은 11일 SK바이오팜에 대해 엑스코프리 분기 매출액이 4분기에도 증가할 전망이라며 8일 종가 기준 상승여력이 20.5% 증가한 이유로 투자의견 매수를 유지하고 목표주가를 기존 13만 원에서 13만5000원으로 3.8% 상향 조정한다고 밝혔다. 8일 기준 현재 주가는 11만2000원이다.

3분기 실적은 매출액 1366억 원, 영업이익 193억

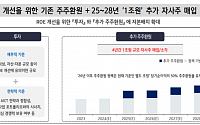

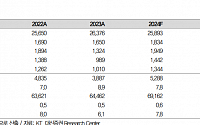

신한투자증권은 KT에 대해 2028년까지 높은 수준의 주주환원이 이어질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만7000원에서 5만8000원으로 상향 조정했다. 전 거래일 기준 종가는 4만3050원이다.

6일 김아람 신한투자증권 연구원은 “KT는 밸류업 공시를 통해 자기자본이익률(ROE) 향상을 위해 기존 주주환원 정책에 더해 향

하나증권은 6일 제주항공에 대해 중국의 한국인 무비자 정책이 주가와 실적에 모두 모멘텀으로 작용할 전망이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 1만1000원에서 1만2000원으로 9.09% 상향 조정한다고 밝혔다. 전일 기준 현재 주가는 9570원이다.

중국은 오는 8일부터 한국인 대상 무비자 입국을 허용한다고 밝혔다. 중국 무비자 시행은

키움증권은 디어유에 대해 중국 진출이 줄 효과를 긍정적으로 평가했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만9000원에서 5만5000원으로 상향 조정했다. 전 거래일 기준 종가는 3만9200원이다.

6일 이남수 키움증권 연구원은 “디어유는 텐센트뮤직엔터테인먼트 그룹(TME)과 사업 협력을 통해 버블 서비스의 중국 현지 런칭을 발표했다”며 “K팝

NH투자증권은 1일 KT에 대해 통신 본업의 안정적으로 성장 중인 가운데 자회사 성과도 양호해 낮은 ROE 개선을 통해 실질 주주환원율 더 높일 수 있을 것이라며 투자의견 '매수'를 유지하고 목표주가를 기존 4만9000원에서 6만 원으로 상향한다고 밝혔다. 전일 기준 현재 주가는 4만4350원이다.

안재민 NH투자증권 연구원은 "KT는 통신 3사 중

키움증권은 30일 한국항공우주에 대해 3분기 어닝서프라이즈를 거둔 데 더해 현재 협상 중인 수출 사업들을 감안할 때 연내 올해 수주 목표치 달성이 가능할 것으로 판단한다며 투자의견 '매수'를 유지하고 목표주가를 기존 7만5000원에서 7만8000원으로 4% 상향 조정한다고 밝혔다. 전일 기준 현재 주가는 5만7800원이다.

한국항공우주의 3분기 매출액

한화투자증권은 엔씨소프트에 대해 악재를 모두 반영해 향후 영업 레버리지가 극대화할 수 있을 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 22만 원에서 28만 원으로 상향 조정했다. 전 거래일 기준 종가는 21만4000원이다.

30일 김소혜 한화투자증권 연구원은 “엔씨소프트의 올해 3분기 실적은 신작 관련 비용 증가로 시장 기대치를 하회

어닝서프라이즈를 시현한 현대로템이 증권사들의 목표가 상향조정에 강세다. 29일 오전 9시 51분 현재 현대로템은 전 거래일 대비 5.19% 오른 6만6900원에 거래되고 있다. 현대로템은 3분기 매출액 1조100억 원, 영업이익 1375억 원을 기록했다. BNK투자증권(8만7000원)을 비롯해 다수 증권사들은 일제히 목표주가를 올렸다.

메리츠증권은 현대로템에 대해 수출국 확대 등으로 업종 내 디스카운트가 해소될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만8000원에서 8만2000원으로 상향 조정했다. 전 거래일 기준 종가는 6만3600원이다.

29일 이지호 메리츠증권 연구원은 “현대로템은 당분기 매출액 1조1000억 원, 영업이익 1374억 원”이라며 “영업이익

신한투자증권은 25일 KB금융에 대해 자본비율 우위로 밸류업 대장주 지위 유지했다며 투자의견 '매수'를 유지하고, 목표주가를 기존 10만5000원에서 11만 원으로 4.8% 상향한다고 밝혔다. 전일 기준 현재 주가는 9만3200원이다. 은행 내 최선호주로 추천한다.

3분기 지배주주 순이익은 1조6100억 원으로 신한투자증권 추정치와 컨센서스를 각각 3

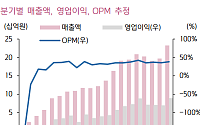

하나증권은 SK하이닉스에 대해 인공지능(AI) 수요에 대한 최대 수혜주라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 22만 원에서 24만 원으로 상향 조정했다. 전 거래일 기준 종가는 19만8200원이다.

25일 김록호 하나증권 연구원은 “SK하이닉스의 올해 3분기 매출액은 17조6000억 원, 영업이익은 7조300억 원을 기록했다”며 “매

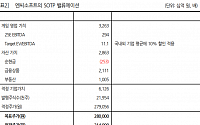

미래에셋증권은 21일 클래시스에 대해 ‘왕관의 무게를 견뎌라’라며 ‘매수’를 추천했다. 목표주가는 기존 6만7000원에서 7만4000원으로 높여잡았다.

김충현 미래에셋증권 연구원은 “클래시스의 주가는 최근 3개월 사이 20% 이상 상승하는 주가 랠리를 이어가며 명실공히 글로벌 미용기기 대장주로 거듭났다”며 “이루다 합병 일후 장비다각화로 토탈 솔루션

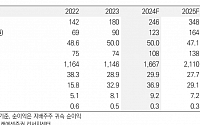

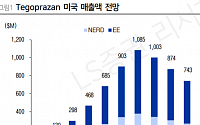

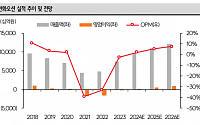

LS증권은 HK이노엔에 대해 케이캡(K-CAB)의 미국 출시가 2026년 이내에 이뤄질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만 원에서 6만4000원으로 상향 조정했다. 전 거래일 기준 종가는 4만8100원이다.

14일 신지훈 LS증권 연구원은 “HK이노엔의 3분기 실적은 매출액 2235억 원, 영업이익 230억 원으로 기존 추

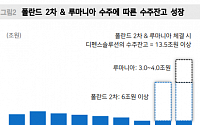

SK증권은 한화오션에 대해 해외 사업 수주에 대한 기대감이 확대될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만7000원에서 4만 원으로 상향 조정했다. 전 거래일 기준 종가는 3만850원이다.

14일 한승한 SK증권 연구원은 “올해 3분기 연결 매출액은 2조3141억 원, 영업이익 567억 원을 기록하면서 컨센서스(594억 원)에

키움증권은 11일 KB금융에 대해 3분기 연결 순이익이 시장 전망치를 웃돌 것이며, 기업가치 제고(밸류업) 계획 또한 시장이 실망하지 않을 만한 내용으로 발표될 전망이라며 투자의견 '매수'를 유지하되, 목표주가를 기존 11만6000원에서 12만 원으로 3.45% 상향 조정한다고 밝혔다. 전일 기준 현재 주가는 8만9900원이다.

3분기 실적은 시장 전

대신증권은 10일 KT에 대해 곧 발표될 밸류업 전략이 기대된다며 목표주가를 기존 4만4000원에서 5만3000원으로 올려잡았다. 투자의견은 매수를 유지했다.

김희재 대신증권 연구원은 "10월 말~11월 초에 공개될 밸류업 전략에는 중장기 성장 전략 및 재무 등의 주요 지표에 대한 목표, 내년 부동산 프로젝트 관련 특별 주주환원 등이 포함될 전망"이라

하나증권은 최근 진행된 한국콜마의 국내 기업설명회(NDR)에 참석한 결과를 토대로 매출·이익 비중의 과반인 국내 시장이 여전히 좋고 자회사의 안정적 손익이 국내 성장을 돋보이게 하고 있다며 투자의견 '매수'를 유지하고, 목표주가를 기존 8만8000원에서 9만3000원으로 5.7% 상향 조정했다고 30일 밝혔다.

한국콜마는 지난 23~24일 양일간 11

NH투자증권은 27일 삼성SDI가 소형전지 수익성 부진이 당분간 지속할 전망이지만, 단기 실적 회복은 유럽 수요 회복과 스텔란티스 북미 신공장 램프업에 달려 있어 오는 4분기부터 점진적인 실적 회복이 예상된다며 투자의견 '매수'를 유지하고 목표주가를 기존 43만 원에서 53만 원으로 23.25% 상향 조정한다고 밝혔다.

주민우 NH투자증권 연구원은 이

상상인증권은 25일 엔씨소프트에 대해 자산가치에 붙어있는 상황에서 향후 출시작에 대한 시장의 기대감이 낮기 때문에 낮은 확률의 깜짝 히트에 기댄 역발상 베팅은 계속해서 가능하다며 투자의견 '매수'를 유지하고 목표주가를 기존 21만 원에서 23만 원으로 9.5% 상향 조정한다고 밝혔다.

엔씨소프트는 전날 '코리아 밸류업 지수' 편입 종목에 포함됐다. 최

![[특징주] ‘어닝서프라이즈’ 현대로템, 증권가 목표가 상향에 강세](https://img.etoday.co.kr/crop/200/125/2094335.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/85/60/2100745.jpg)

![[내일날씨] 평년보다 온화한 날씨...수도권 미세먼지 ‘나쁨’](https://img.etoday.co.kr/crop/85/60/2099854.jpg)

![[시론] 연장근로 임금산정과 처벌기준 구별 유의를](https://img.etoday.co.kr/crop/85/60/2100731.jpg)

![[마음상담소] 내면의 힘 기르는 ‘세 줄 일기’](https://img.etoday.co.kr/crop/85/60/2100724.jpg)

![[과학세상] 반도체 경쟁력, 인재 확보에 달렸다](https://img.etoday.co.kr/crop/85/60/2100719.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)