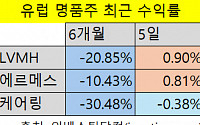

명품株, 금리 인하 업고 ‘기지개’에르메스 제외 3분기 부진한 실적은 ‘복병’국내에서 관련 모멘텀으로는 ETF, 백화점 주목

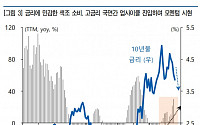

명품주가 최근 반등세를 보인다. 글로벌 ‘피벗(통화정책 전환)’에 따른 소비 여력 향상 기대감이 원인으로 지목되는 가운데, 국내에서도 관련 투자 상품에 이목이 쏠리고 있다.

28일 인베스팅닷컴에 따르면 대표 명품주인 루이비통모에

이마트는 본업 경쟁력 강화와 계열사 간 시너지 창출에 힘을 쏟는다. 업의 본질에 집중하고 핵심 사업의 수익 안정화를 이뤄 사업영역을 확장하는 선순환 구조를 회복한다는 방침이다.

올해 초 이마트는 오프라인 유통사업군인 이마트, 이마트에브리데이, 이마트24의 매입·운영·물류 기능을 합치기 위한 통합추진사무국을 신설했다. 이어 7월 이마트와 이마트에브리데이

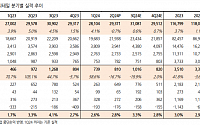

LS증권은 롯데쇼핑에 대해 주가가 회복되려면 기존 및 신규 사업의 실적 개선이 필요하다고 분석했다. 투자의견은 ‘매수’, 목표주가는 8만 원으로 신규 제시했다. 전 거래일 기준 종가는 6만3500원이다.

15일 오린아 LS증권 연구원은 “롯데쇼핑의 K-IFRS 연결기준 올해 3분기 총매출액은 전년 동기 대비 0.1% 증가한 5조1282억 원, 영업이익

이마트24가 노브랜드 도입 5개월 만에 노브랜드 상품 판매 매장이 500점을 넘어섰다.

24일 이마트24에 따르면 노브랜드 도입 점포는 경영주들의 큰 호응 속에 50여 일만에 100호점을 돌파한 후 매월 100개씩 점포가 늘어나고 있다.

특히 8월 신규 오픈한 구로뉴타운점은 오픈 첫날 일 매출 1300만원을 기록하며 노브랜드 상품 효과를 톡톡히 보여준

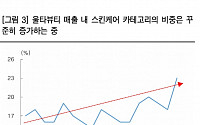

유안타증권은 24일 울타뷰티에 대해 금리 인하로 색조 업황이 회복 국면에 진입하고, 인프라 확대 효과가 가시화되며 실적으로 이어질 수 있다고 분석했다.

울타뷰티는 다양한 브랜드와 스킨케어, 메이크업, 헤어케어, 살롱 서비스 부문에 걸친 뷰티 제품/장비를 멀티숍 형태로 제공하는 업체다.

황병준 유안타증권 연구원은 "화장품은 대표적인 금리 민감 업종으로

한국투자증권은 BGF리테일에 대해 주가 회복세가 이어질 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 16만5000원을 유지했다. 전 거래일 기준 종가는 11만8000원이다.

19일 김명주 한국투자증권 연구원은 “연결기준 3분기 매출은 2조3372억 원, 영업이익은 897억 원으로 매출과 영업이익 모두 시장 기대치에 부합할 전망”이라며 “이번 3분

유안타증권은 28일 화장품은 대표적인 금리 민감 업종으로 미국 화장품 기업 울타뷰티(Ulta Beauty)의 트래픽(구매건수) 사이클은 역사적으로 금리 하락 사이클 기간에 업사이클 구간에 진입했다고 분석했다.

황병준 유안타증권 연구원은 “작년 하반기부터 한국 주도 색조 수출 증가가 가시화되고 있다”며 “4%대 제약적인 금리 구간에도 국내 미국향 색조 수

"누가 업계 최고인가" 진검승부…매출 1위 GS25, 영업익 CU가 선두'3위권 경쟁' 세븐일레븐-이마트24, 효율화 진행 중…"수익에 힘싣기"

올해 상반기 국내 편의점업계 성적표가 공개됐다. 유통업 전반에 걸친 소비 부진 직격탄 속에서도 자체 PB상품 흥행 등 훈풍을 타고 편의점업계 실적은 상대적으로 호조세를 보였다. 특히 업계 1위를 둘러싼 경쟁은

한화투자증권은 GS리테일에 대해 하반기 예정된 인적분할 모멘텀을 강조했다. 투자의견은 ‘매수’ 유지, 목표주가는 편의점 실적 전망치 하향으로 기존 3만1000원에서 3만 원으로 하향 조정했다. 전 거래일 기준 종가는 2만1450원이다.

8일 이진협 한화투자증권 연구원은 “GS리테일은 2분기 매출액 2조9371억 원, 영업이익 810억 원을 기록했다”며

◇바이오니아

2Q24 Review: 의심을 '지우'다

모멘텀은 여전, 예정된 재고자산 충당 비용

2Q24 Review: 어닝 쇼크보다 중요한 하반기 모멘텀

백지우 신한투자증권 연구원

◇팬오션

2Q24 Review: 고잉메리호

모든 선종이 기대되는 상황

어느 때보다 ‘싸고 좋은 배’ 확보가 열쇠

투자의견 Buy, 목표주가 6,500 원 유지

이재혁 LS

한국투자증권은 24일 BGF리테일에 대해 내국인의 해외여행과 저가 소비 증가 등으로 올해 2분기 시장 기대치를 밑도는 실적을 낼 것으로 전망했다. 목표주가(16만5000원)와 투자의견(‘매수’)을 모두 유지했다.

김명주 한국투자증권 연구원은 “BGF리테일의 2분기 매출은 전년 대비 7.4% 증가한 2조2541억 원, 영업이익은 0.8% 감소한 775억

이마트의 대표 PB 상품 노브랜드를 입점한 이마트24 매장이 100호점을 돌파했다.

이마트24에 따르면 지난 주말 이마트24 세종충남대병원 헬스케어센터점이 노브랜드 상품 취급을 개시한 지 50여 일 만에 100호점을 돌파했다고 20일 밝혔다. 이마트24 관계자는 “노브랜드 상품이 고객들의 큰 호응을 얻으며 기존 계획보다 약 2주 정도 빠르게 100호점

◇엠로

예상보다 큰 규모의 수주

공급망 관리 소프트웨어(SRM) 전문 기업

예상보다 큰 규모의 계약, 높아진 실적 성장 가시성

엠로의 Phase II는 이제 시작

윤철환 한국투자증권 연구원

◇한일단조

계속 지켜보고 싶네요

대한민국 원조 단조 기업

방산 부문 성장 가능성에 주목

체질 개선, 구조적 성장 전망

윤철환 한국투자증권 연구원

◇크라우드웍스

그래

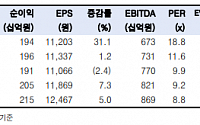

한국투자증권은 3일 울타뷰티(Ulta Beauty)에 대해 최악의 구간은 지났다며 바닥을 다지며 단기적인 주가 회복을 예상한다고 전망했다.

김명주, 전예원 한국투자증권 연구원은 "울타뷰티의 1분기(2~4월) 매출은 27억 달러, 주당순이익(EPS)은 7.47달러를 기록하며 매출은 시장 기대치에 부합했고, EPS는 2.8% 상회했다"고 밝혔다.

그러면서

홈플러스가 2년 연속 매출 성장세를 이어갔다. 흑자 전환엔 실패했지만 영업 적자 폭은 작년보다 줄어들며 실적 개선에 대한 기대감이 커지고 있다.

31일 금융감독원 전자공시시스템에 공시된 홈플러스 제26기(2023회계연도) 감사보고서에 따르면 지난해 3월 1일부터 올해 2월 29일까지 매출은 전년 대비 5%(3309억 원) 늘어난 6조9315억 원이다.

![[오늘의 증시리포트] 카카오, 3분기 영업익 기대치 상회…내용 아쉬워](https://img.etoday.co.kr/crop/200/125/2099441.jpg)

![이마트, 계열사 시너지로 본업 경쟁력 제고 [혁신경영 위기돌파]](https://img.etoday.co.kr/crop/200/125/2092695.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 20조 클럽 가입 목전](https://img.etoday.co.kr/crop/200/125/2088899.jpg)

![[오늘의 증시 리포트] 삼성E&A, 실적·수주·현금흐름에 주목](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

![[오늘의 증시 리포트] SK하이닉스, 6년 만에 최대 실적 전망](https://img.etoday.co.kr/crop/200/125/2063886.jpg)

![[오늘의 증시 리포트] LG디스플레이, 4분기 어닝서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2059344.jpg)

![[오늘의 증시리포트] "GS리테일, 기업가치 제고를 위한 인적분할 결정"](https://img.etoday.co.kr/crop/200/125/2033326.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)