![남은 곳도 소규모뿐…직원 1만 명 간당간당 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/200/125/2100024.jpg)

![복잡한 규제·관치에 돈벌이 막히니 짐 싼다 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/200/125/2100023.jpg)

![年 1000명 씩 짐 싼 뱅커, 금융사고는 늘었다 [은행, 人 감축의 그림자]](https://img.etoday.co.kr/crop/200/125/2088738.jpg)

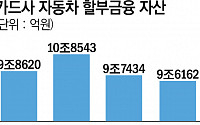

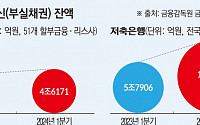

![[단독] 부실채권 5조 돌파…드러나는 ‘부동산 PF 뇌관’ [위기에 빠진 캐피털사]](https://img.etoday.co.kr/crop/200/125/2086733.jpg)

많이 본 뉴스

최신 뉴스

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

마켓 뉴스

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)