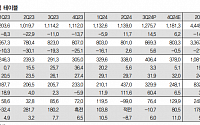

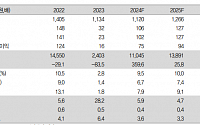

IBK투자증권은 12일 교촌에프앤비에 대해 이익 창출 능력을 확대할 수 있는 펀더멘털을 구축하고 있으며, 2025년 역대 최대 실적을 달성할 것으로 전망한다며 투자 의견을 '매수', 목표 주가는 1만2500원으로 유지했다.

남성현 IBK투자증권 연구원은 "교촌에프앤비 3분기 연결 기준 매출액은 전년 동기 대비 14.5% 증가한 1276억 원을 기록하며

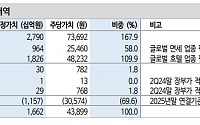

◇LG에너지솔루션

2가지 소식(Rivian 공급 및 SpaceX 공급 논의)

전주 미국 대선 이후 LG에너지솔루션을 비롯한 이차전지 주요 기업들의 주가 변동성 확대

기존 삼성SDI에게 2170 원통형 전지를 공급받던 Rivian은 미국 내 원통형 신규 폼팩터를 대량 양산 가능한 LG에너지솔루션과 신규 파트너쉽을 체결

또한 전일 LG에너지솔루션은 Spac

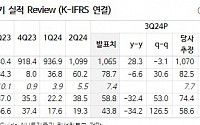

영업익 전년비 3.2%↓ 2460억“둔화한 매출이 고정비 커버 못해”AI 매출은 AICCㆍAIDC 등 B2B 공략연내 기업가치 제고계획 공개한다

‘그로쓰 리딩 AX 컴퍼니’를 선언한 LG유플러스가 사업 전반의 매출 성장에도 올 3분기 아쉬운 성적표를 내놨다. LG유플러스는 지난해 4분기부터 영향을 미치고 있는 신규 통합 전산망 구축에 따른 무형자산 상각

NH투자증권은 6일 롯데칠성에 대해 국내 사업 성과가 다소 아쉬웠으나 해외 법인들의 실적 개선 추세는 지속됐다고 했다. 목표주가와 투자의견은 각각 18만 원, 매수로 유지했다.

주영훈 NH투자증권 연구원은 “국내 사업이 내수 소비 부진 및 경쟁 심화로 인해 실적 침체가 지속되고 있으나 해외 법인들의 성과는 꾸준히 개선 추세를 보이고 있다”면서 “202

10월 MAU 80만명대 돌파가맹점수 18만곳 '성장세'배달플랫폼 통해 상생실천

신한은행의 배달플랫폼 ‘땡겨요’가 올해 말 혁신금융서비스 지정 기간 만료를 앞둔 가운데 정식 부수업무 지정 여부에 관심이 쏠리고 있다.

5일 신한은행에 따르면 땡겨요의 지난달 월간활성이용자수(MAU)는 83만8000명으로 전월(73만8000명) 대비 10만 명가량 늘었다.

흥국증권은 호텔신라에 대해 주가 재평가를 위해 기업가치 제고 노력이 필요할 것으로 전망했다. 투자의견은 기존 ‘매수’에서 ‘보류’로, 목표주가는 기존 5만7000원에서 4만6000원으로 하향 유지했다. 전 거래일 기준 종가는 4만1050원이다.

5일 박종렬 흥국증권 연구원은 “당초 예상보다 더딘 업황 회복, 올해 4분기와 내년에도 뚜렷한 회복을 기대하기

신한투자증권은 4일 호텔신라에 대해 당분간 보수적인 접근이 필요하다고 했다. 목표주가는 기존 5만5000원에서 4만4000원으로 내려잡고, 투자의견도 매수에서 ‘Trading BUY’로 하향했다.

조상훈 신한투자증권 연구원은 “면세점 채널의 근본적인 매력도 하락과 화장품 소비 트렌드 변화, 중국 소비 침체 장기화로 실적 가시성이 낮아지는 점도 우려 요

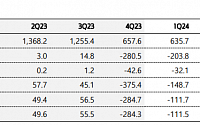

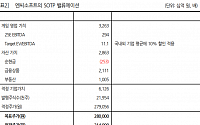

삼성증권은 4일 롯데에너지머티리얼즈에 대해 내년 실적 정망치는 하향 조정하지만, 북미 완성차업체(OEM)향 납품 가능성은 긍정적이라고 평가했다. 목표주가를 기존 4만6000원에서 4만2000원으로 하향하고 투자의견 ‘매수’를 유지했다.

장정훈 삼성증권 연구원은 “롯데에너지머티리얼즈는 연결 기준 3분기 매출은 2114억 원, 영업손익은 317억 원으로

물류 확대에 3조 쓰는 쿠팡…컬리 도곡동에 PP센터 구축G마켓 희망퇴직·SS닷컴 본사 이전…롯데온도 고강도 체질개선

국내 이커머스 업체 간 희비가 엇갈리고 있다. 대기업 이커머스에 비해 상대적으로 후발 주자인 쿠팡과 컬리는 실적 호조세에 힘입어 대규모 인력·인프라 투자에 속도를 내고 있다. 반면 오프라인 유통으로 국내 쇼핑 시장을 이끌던 ‘유통명가’ 롯데

두산은 공시를 통해 올해 3분기 연결 기준 매출 3조8785억 원, 영업이익 1102억 원의 실적을 거뒀다고 31일 밝혔다.

매출과 영업이익 모두 작년 동기 대비 14.5%, 65.5% 감소했다.

주요 계열사인 두산밥캣이 대외환경의 불확실성과 딜러 재고 조정 등으로 실적이 하락했다. 작년 호실적으로 인한 역기저 효과도 영향을 끼쳤다.

㈜두산 자체사

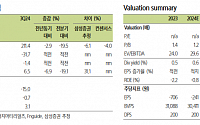

한화투자증권은 엔씨소프트에 대해 악재를 모두 반영해 향후 영업 레버리지가 극대화할 수 있을 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 22만 원에서 28만 원으로 상향 조정했다. 전 거래일 기준 종가는 21만4000원이다.

30일 김소혜 한화투자증권 연구원은 “엔씨소프트의 올해 3분기 실적은 신작 관련 비용 증가로 시장 기대치를 하회

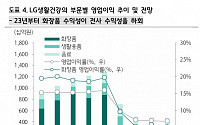

하나증권은 30일 LG생활건강에 대해 내년 이익 정체가 불가피하다며 투자의견을 '중립'으로 하향하고, 목표주가를 기존 50만 원에서 39만 원으로 하향조정했다.

LG생활건강은 3분기 연결 매출 1조7000억 원, 영업이익 1000억 원을 기록하며 컨센서스 영업이익 1400억 원을 크게 하회했다. 화장품, 생활용품, 음료 부문 모두 기대에 못 미쳤다. 화

IBK투자증권은 29일 유니드에 대해 비수기 영향으로 올해 3분기 실적이 시장 기대치를 밑돌았다며 목표주가를 기존 13만 원에서 10만5000원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

이동욱 IBK투자증권 연구원은 “유니드의 3분기 영업이익은 205억 원으로 전 분기 대비 41.6% 감소하며 시장 기대치(224억 원)를 소폭 하회했다”며 “휴가

한국신용평가는 25일 다올투자증권에 대해 기업어음과 단기사채 신용등급은 기존 'A2'에서 'A2-'로 하향 조정한다고 밝혔다

하향 조정 사유는 부동산금융 시장의 위축으로 투자은행(IB) 부문 수익 규모가 크게 감소하면서다. 부동산금융 집중도가 높은 만큼 영업순수익 시장점유율도 크게 하락했다. 영업순수익은 2022년 1.2%에서 올해 상반기 누적 0.4

LG이노텍이 3분기 어닝쇼크를 기록하자 24일 증권사들이 일제히 목표주가를 내렸다.

LG이노텍은 전날 연결 기준 3분기 영업이익이 1304억 원으로 지난해 같은 기간보다 28.9% 감소한 것으로 잠정집계됐다고 공시했다. 시장 컨센서스 2566억 원을 큰 폭으로 밑돌았다.

어닝쇼크와 어두워진 실적 전망에 이날 교보증권(33만 원→27만 원), 한국투자

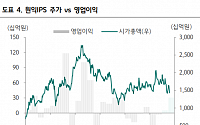

키움증권은 HD현대건설기계에 대해 3분기 실적은 부진했지만, 향후 제품 라인업 확대 등으로 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만4000원에서 7만 원으로 하향 조정했다. 전 거래일 기준 종가는 5만3400원이다.

24일 이진명 신한투자증권 연구원은 “3분기 매출액은 8168억 원, 영업이익 430억 원을 달성하

키움증권은 24일 삼성바이오로직스에 대해 3분기 어닝 서프라이즈(깜짝 실적)를 내면서 시장이 기대 중이던 연내 6공장 증설 기대감이 반영됐다며 투자의견 '매수'를 유지하되, 목표주가를 기존 110만 원에서 130만 원으로 18.2% 상향 조정한다고 밝혔다.

삼성바이오로직스의 연간 매출 성장 가이던스를 기존 10~15%에서 15~20%로 상향하며 올해

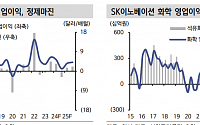

신한투자증권은 SK이노베이션에 대해 체질 개선 노력이 진행 중으로 투자심리가 회복될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 17만 원에서 15만 원으로 하향 조정했다. 전 거래일 기준 종가는 11만6200원이다.

24일 이진명 신한투자증권 연구원은 “정유는 연말까지 약세가 불가피하나 겨울철 난방 수요 성수기와 낮은 재고를 감안하면

하나증권은 원익IPS에 대해 내년까지 고객사들의 보수적인 투자 기조가 이어질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만8000원에서 4만8000원으로 하향 조정했다. 전 거래일 기준 종가는 2만9150원이다.

22일 김민경 하나증권 연구원은 “원익IPS는 올해 3분기 매출 1786억 원, 영업이익 52억 원을 기록할 전망”이라며

![[오늘의 증시리포트] LG에너지솔루션, SpaceX 공급 논의](https://img.etoday.co.kr/crop/200/125/2100210.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)