한국투자증권은 11일 핀터레스트에 대해 3분기 호실적을 기록했지만, 성장이 둔화하고 있어 실적 회복 모멘텀을 주시해야 한다고 분석했다.

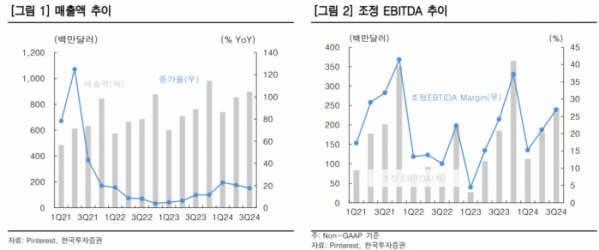

이성원 한국투자증권 연구원은 "핀터레스트의 3분기 매출액은 전년 동기 대비 17.7% 증가한 9억 달러로 컨센서스와 가이던스 상단에 부합했고, 조정 상각 전 영업이익(EBITDA)은 2억8000만 달러로 시장 기대치를 웃돌았다"라며 "하단 퍼널(Lower-funnel) 제품 수요 증가와 3P 파트너십 성과 지속 영향으로 호실적을 기록했다"라고 전했다.

이어 "4분기 매출액 가이던스는 11억3000만~11억5000만 달러로 컨센서스를 소폭 하회했는데, 2, 3분기에 이어 4분기에도 식음료(CPG) 부문의 약세가 지속할 것으로 전망했기 때문"이라며 "플랫폼 특성상, CPG 카테고리에 대한 익스포져가 높다는 점이 부정적으로 작용 중이다"라고 덧붙였다.

이 연구원은 "동사는 ‘구매 전환율 높은 쇼핑앱’이라는 포지셔닝에 상당 부분 진전을 이뤄왔다"라며 "3P파트너십을 통해 효율적인 외부 사이트 인벤토리라는 점도 지속해서 증명해가고 있기에 10월에 출시한 인공지능(AI) 기반 광고 툴 'Performance+' 기대감 역시 상당히 높다"라고 밝혔다.

더불어 "초기 피드백은 긍정적이나, 핵심 기능(광고비 대비 수익률(ROAS) 입찰, 판매 단위 입찰)이 탑재된 제품은 2025년 1분기에나 출시될 예정"이라며 "출시 이후에도 수분기에 걸쳐 점진적으로 채택될 것이라 언급해 아직은 Performance+에 대해 신중한 입장을 보인다"라고 설명했다.

그는 "핀터레스트는 여전히 높은 매출액 성장률이지만, 그 증가세가 조금씩 둔화하고 있는 현시점에서 단기적으로 실적 상승을 견인할 요소는 부족하다는 판단"이라며 "따라서, 내년부터 본격적으로 나타날 Performance+ 기여와 CPG 부문의 회복 흐름을 확인하면서 핀터레스트에 재접근하는 것을 추천한다"라고 의견을 제시했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[상보] 한화생명, 투자손익 강화에 3분기 흑전…순익 2368억](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

![[상보] 메리츠화재, 3분기 순익 1조5천억 육박…역대 최대 실적](https://img.etoday.co.kr/crop/85/60/1950005.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101671.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)