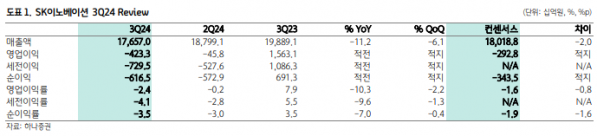

하나증권은 5일 SK이노베이션에 대해 자회사 SK온이 흑자 전환했지만 본업인 석유/화학의 적자전환 영향으로 3분기 영업이익이 컨센서스를 하회했고, SK이노베이션-SK E&S 합병 전후로 신규 목표주가를 제시하겠다며 투자의견 '매수', 목표 주가를 13만 원으로 유지했다.

윤재성 하나증권 연구원은 "SK이노베이션은 배터리(SK온)의 깜짝 흑자전환에도 불구하고, 석유/화학의 적자전환 영향으로 3분기 영업이익이 -4233억 원으로 컨센서스를 하회했다"라며 "유가 하락에 따른 재고관련/저가법손실과 정제마진/환율 하락에 따른 부정적인 래깅효과가 발생했기 때문"이라고 설명했다.

이어 "SK온 매출액은 판가 상승에도 불구판매량 감소로 전 분기 대비 8% 감소했으나, 영업이익은 240억 원으로 흑자 전환했는데, 전 분기 헝가리 신규 공장 램프업 비용이 일부 제거되고 고원가 재고가 소진된 영향으로 판단된다"라고 덧붙였다.

윤 연구원은 "4분기 영업이익은 1913억 원으로 흑자전환을 예상한다며, 배터리는 다시 적자전환 하겠으나, 석유/화학은 개선을 전망한다"라며 석유사업 영업이익은 1764억 원을 추정하는데, 전 분기 발생한 재고 관련 손실이 제거되고 역래깅 효과가 제거되는 데다, 최근 정제마진과 환율의 상승이 나타나고 있다는 점을 고려했다"라고 전했다.

더불어 "SK온 영업이익은 -1840억 원을 예상한다"라며 "고객사 정산금 제거를 가정했고, SKBA의 현기차향 출하량 증가가 연말~연초에 본격화된다는 점을 고려해 첨단제조세액공제(AMPC)는 611억 원으로 전 분기 수준을 가정했다"라고 밝혔다.

그는 "1일부터 출범한 SK이노베이션-SK E&S 합병 법인은 석유와 가스 비즈니스를 동시에 가져갈 수 있다는 중장기 시너지 측면에서 매우 긍정적이다"라며 "다만, 결국 주가는 SK온의 실적 개선에 달려있고, 20일 합병신주 상장일 전후 합병법인의 신규 목표주가를 제시하도록 하겠다"라고 의견을 제시했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

![[상보] 메리츠화재, 3분기 순익 1조5천억 육박…역대 최대 실적](https://img.etoday.co.kr/crop/85/60/1950005.jpg)

![[장외시황] 비상장주식, 하락 마감…새벽배송 컬리 2.33% 하락한 1만500원](https://img.etoday.co.kr/crop/85/60/2101655.jpg)

![[집땅지성] "대출금리 이때 떨어집니다"…더 강력한 대출규제 시행될 내년, 부동산 전망은?](https://img.etoday.co.kr/crop/300/170/2101605.jpg)

!['삼성전자 52주 신저가, 코스피는 시총 2000조 아래로' [포토]](https://img.etoday.co.kr/crop/300/190/2101676.jpg)