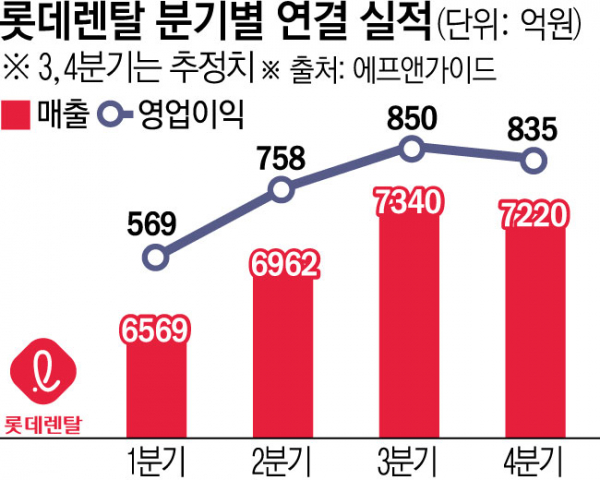

3분기 실적 시즌이 시작된 가운데 렌터카 선두 업체 롯데렌탈의 3분기 실적이 시장 기대치에 충족할 것이란 관측이 나와 주목된다.

16일 에프앤가이드에 따르면 롯데렌탈의 3분기 연결기준 컨센서스로 영업이익은 850억 원을 달성해 작년 같은 기간보다 4.4% 늘 것으로 예상됐다. 매출은 7340억 원으로 6.8% 증가할 전망이다. 컨센서스대로라면 작년 하반기부터 이어진 실적 하락세가 끝나고 반등이 시작되는 셈이다.

롯데렌탈은 지난해 6월 △중고차 장기 렌털 및 상용차 사업 포트폴리오 확대 △사고 리스크 관리와 고객 리텐션을 통한 수익성 개선 등의 중장기 사업 목표 및 새로운 성장 전략을 발표했다. 이에 따라 영업이익 증대 측면에서 효과가 컸던 중고차 매각 대수가 감소하면서 작년 3분기부터 영업이익 규모가 우하향하는 모습을 연출했다. 이 때문에 작년 연간 영업이익이 1%가량 역신장했으며 올해 상반기 역시 작년보다 22% 부진한 성적을 거뒀다.

하지만 본업인 렌터카 부문에서의 양호한 성과를 비롯해 기저효과에 힘입어 실적 반등이 나오고 내년부터는 본격적인 반등세가 시작되리란 분석이 나온다.

NH투자증권 주영훈 연구원은 “중고차 매각 물량이 감소한 점이 지난 1년간 실적 둔화 원인으로, 다만 관련 기저 부담이 낮아지고 있으며 온라인 B2C 중고차 매매 사업 진출 등을 고려할 때 하반기 실적은 상반기 대비 회복될 것이고, 2025년부터는 본격적인 연간 실적 반등이 시작될 것”이라고 전망했다. 이어 “본업인 렌터카 부분은 지속해서 양호한 성과를 내고 있다고 판단된다”며 “월평균 중고차 렌터카 투입 대수가 1000대 수준을 이어가고 있고, 이를 기반으로 외형 성장 및 수익성 개선이 동시에 이뤄지고 있다”고 진단했다.

유지웅 다올투자증권 연구원은 “롯데렌탈의 3분기 실적은 최근의 시장 기대치와 유사한 수준으로 기대한다”며 “4분기 들어서서 손익구조상 유의미한 변곡점을 보이기 시작할 것”이라고 관측했다. 그는 “고마진 중고차 수출시장 진입 효과 및 B2C 온라인 중고차 중개가 11월부터 손익인식이 가능해져 비수기 영향을 상쇄함에 따라 올해 연간으로는 회사의 기존 가이던스대로 3000억 원 영업이익 기록이 가능하다는 판단”이라고 밝혔다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![[집땅지성] "대출금리 이때 떨어집니다"…더 강력한 대출규제 시행될 내년, 부동산 전망은?](https://img.etoday.co.kr/crop/300/170/2101605.jpg)

!['삼성전자 52주 신저가, 코스피는 시총 2000조 아래로' [포토]](https://img.etoday.co.kr/crop/300/190/2101676.jpg)