(출처=NH투자증권)

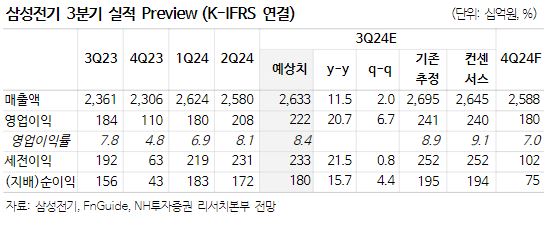

NH투자증권은 16일 삼성전기에 대해 글로벌 IT기기 본격적 수요 회복이 2025년 하반기가 될 것으로 예상해 영향이 불가피하다고 했다. 목표주가는 기존 21만 원에서 18만 원으로 내려잡고, 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “최근 주요 전방산업인 스마트폰, PC 등 IT세트 수요가 부진한데, 지속적으로 부진한 판매를 기록하던 스마트폰 전략 고객사뿐 아니라 최근 북미 업체의 신제품 판매도 예상보다 약한 것으로 파악됐다”면서 “2025년 상반기까지 글로벌 IT 판매 둔화가 이어질 수 있어 MLCC 업황도 당초 기대보다 회복이 더딜 것으로 판단한다”고 설명했다.

이어 이 연구원은 “이를 고려해 당사는 삼성전기의 전년비 2025년 MLCC ASP(평균혼합가격) 상승 폭을 기존 3%에서 1.5%로 낮추고 출하량도 기존 5% 증가에서 2.5% 증가로 하향 조정한다”면서 “기판부문의 회복 지연도 반영해 동사 2025년 영업이익 전망치를 기존 대비 16.4% 하향했다”고 말했다.

아울러 그는 “3분기 영업이익은 낮아진 눈높이를 맞출 것으로 전망하나 4분기 및 2025년 상반기 실적도 IT 수요 둔화로 부진한 흐름이 이어질 것”이라면서 “다만, 중장기적으로 기존 MLCC를 포함해 실리콘 커패시터, 유리기판 등 AI 고도화에 힘입어 신규 납품할 수 있는 제품군이 확대된다는 점은 긍정적이라고 판단한다”라고 했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[상보] 한화생명, 투자손익 강화에 3분기 흑전…순익 2368억](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[오늘 신상] 광주은행, '현지통화 해외송금서비스' 출시](https://img.etoday.co.kr/crop/85/60/2101631.jpg)

![[오늘의 주요 공시] 삼양식품ㆍ고려아연ㆍ한온시스템ㆍ한전KPSㆍ동양생명 등](https://img.etoday.co.kr/crop/85/60/2098770.jpg)

![[상보] 메리츠화재, 3분기 순익 1조5천억 육박…역대 최대 실적](https://img.etoday.co.kr/crop/85/60/1950005.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2101671.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)