(출처=흥국증권)

흥국증권은 5일 삼성물산에 대해 탄탄한 실적을 바탕으로 한 성장가치주로의 변신이 기대된다고 밝혔다. 목표주가(24만 원)와 투자의견(‘매수’)은 유지했다.

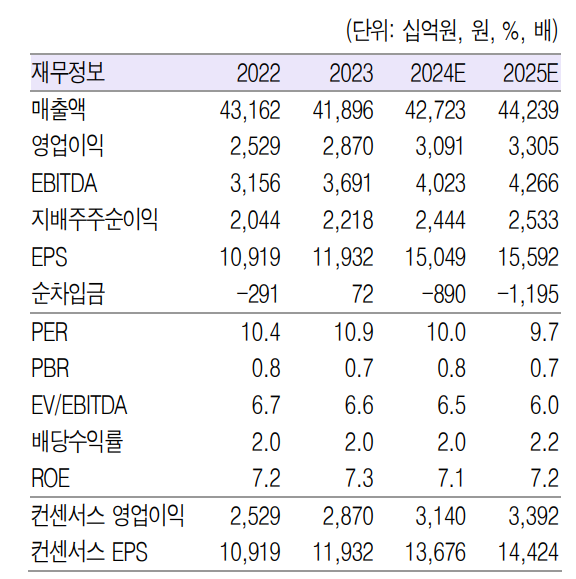

박종렬 흥국증권 연구원은 “삼성물산의 3분기 연결 기준 매출액은 전년 대비 1.8% 감소한 10조8000억 원, 영업이익은 3.0% 감소한 8048억 원을 각각 전망한다”며 “바이오와 레저, 식음의 양호한 성장에도 건설, 상사, 패션 등의 감익이 불가피할 것”이라고 분석했다.

박 연구원은 “2020년 이후 영업실적의 지속적 우상향 배경은 다각화된 사업 포트폴리오와 건설과 바이오의 약진에서 비롯된다”며 “ 건설 부문은 국내 경쟁업체와는 달리 나홀로 지속 성장 중이며, 바이오 부문은 독보적인 사업경쟁력 을 바탕으로 향후에도 지속 성장이 가능하다”고 평가했다.

이어 “2024년 연간 연결기준 매출액은 전년 대비 2% 증가한 42조7000억 원, 영업이익 7.7% 늘어난 3조1000억 원으로 수정 전망한다”며 “건설과 바이오 부문이 이끄는 가운데 상사와 패션, 레저, 식음 부문의 고른 실적 개선이 가능할 것이기 때문”이라고 설명했다.

그러면서 “올해에도 지속적인 우상향의 영업실적과 안정적인 재무구조, 신성장 동력 확보를 통한 성장가치주로의 변신 등이 투자 포인트”라며 “수소, 소형모듈원전(SMR), 바이오 등을 통해 성장동력 발굴에 매진하고 있다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)