(출처=키움증권)

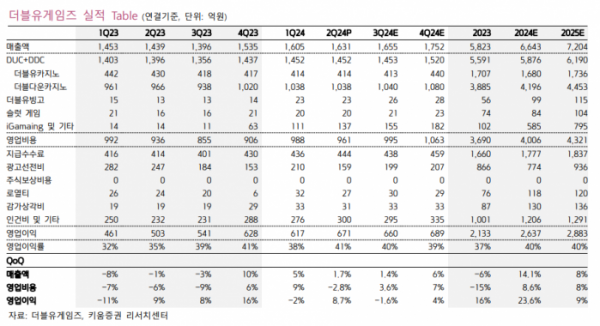

키움증권은 30일 더블유게임즈에 대해 내년 주주환원에 활용되는 재원이 800~1000억 원 수준을 기록할 것이라며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 7만8000원을 제시했다.

김학준 키움증권 연구원은 "더블유게임즈는 2분기에도 호실적을 기록했는데 비용 통제를 통한 이익 극대화 전략이 빛을 발하고 있는 상황"이라며 "하반기 iGaming(온라인카지노)을 통한 신성장 동력에 대한 입증, 인수·합병(M&A)을통한 성장성 확보가 이루어질 경우 저평가 요인이 제거될 것"이라고 말했다.

김 연구원은 "더블유게임즈의 주주환원정책에 따르면 추정하고 있는 주당배당금(DPS)은 지난해 1000원에서 올해 1580원으로 급상승할 것으로 판단되고 자사주 매입 및 소각정책까지 감안하면 내년에는 주주환원에 활용되는 재원만 800~1000억 원 수준을 기록할 것으로 추정된다"며 "추가적으로 연말까지 M&A의 재원으로 자사주가 활용되지 않을 경우 보유 자사주의 절반에 대한 소각을 할 계획"이라고 했다.

김 연구원은 "전년대비 높은 이익 성장률을 보여주고 있음에도 높은 밸류를 받지 못하는 것은 전방 산업인 소셜카지노 시장의 성장 둔화에 기인한 것으로 판단된다"며 "결국신규로 진출한 iGaming에 대한 성장성을 보여주고 보유 현금(6400억원)을 활용한 신규 성장동력 확보가 멀티플 산정에 중요한 잣대가 될 것으로 판단된다"고 설명했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)