유안타증권은 디어유에 대해 하반기 주가 상승 모멘텀을 보유하고 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 내년도 실적 추정치 등을 하향 조정하면서 기존 5만5000원에서 4만 원으로 하향 조정했다. 전 거래일 기준 종가는 2만750원이다.

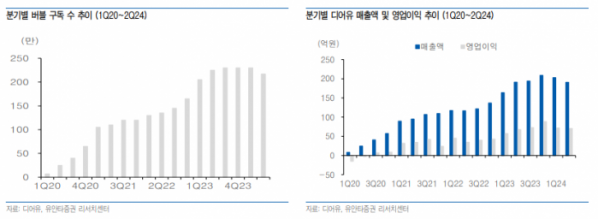

28일 이환욱 유안타증권 연구원은 “올해 2분기 매출액과 영업이익은 각각 191억 원, 71억 원으로 시장 컨센서스를 소폭 하회했다”며 “블랙핑크 지수와 배우 김수현 등 신규 지식재산(IP)이 추가 입점하며 구독 수 하락 폭 일부를 상쇄했지만, 보이그룹 제로베이스원 계약 만료에 따른 구독 수 감소 영향으로, 소폭의 외형 역성장을 기록했다”고 했다.

이 연구원은 “국내의 경우 배우 박보영, 블랙핑크 멤버 리사에 이은 로제, 그리고 라이즈까지 구독 수 증가를 견인할 신규 IP 입점이 가시화된 상황”이라며 “총 구독 수 증가 기조가 하반기에도 이어질 전망”이라고 했다.

이 연구원은 “미국 신규 플랫폼은 9월 말 런칭 예정으로 올해 4분기부터 실적 반영될 전망”이라며 “초기 입점 아티스트 IP는 글로벌 라틴 팝스타 2인과 미국 팝스타 1인 총 3명으로 시작될 예정”이라고 했다.

그는 “연내 구독 수 10만에 도달하면 내년부터 영업 레버리지 효과가 가능할 전망”이라며 “월 구독료는 4.99달러 수준으로 타국 대비 25%가량 높게 적용될 예정”이라고 했다.

이 연구원은 “일본 플랫폼의 경우 최근 SKE48 멤버 40명이 동시 입점해 구독 수 증가 기조를 견인하고 있다”며 “NMB48 출신 멤버와 인플루언서, 배우 등 지속적인 신규 IP 입점이 진행될 예정”이라고 했다.

또 그는 “중국 신규 플랫폼 런칭도 기대해 볼 요소”라며 “현지 파트너사를 통한 서비스 런칭이 예상되며, 안정적인 캐쉬카우 역할을 기대해 볼 수 있다”고 했다.

이어 “신규 서비스와 플랫폼 런칭 등이 임박한 시점으로 추가적인 주가 하방 압력은 낮은 구간”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)