16일 한국투자증권은 7월 중국의 실물 지표가 대부분 기대치를 밑돌았지만, 중국 정부의 수요 측 정책 완화 강화에 대한 기대감을 높이면서 중화권 증시에는 중립적인 영향을 줄 것으로 분석했다.

중국 7월 산업생산은 전년 대비 5.1% 증가하며 예상치인 5.2%를 밑돌았다.

이동연 한국투자증권 연구원은 “지난해 7월 대비 조업 일수가 2일 더 많았으나 7월 수출이 기대보다 약했던 영향이 반영됐다”며 “자동차, 철강, 시멘트 생산량이 전월 대비 하락했고, 컴퓨터, 스마트폰 부문은 상대적으로 선방했다”고 설명했다.

7월 소매판매는 2.7% 증가해 예상치인 2.6%를 웃돌았다. 이 연구원은 “618 페스티벌 영향이 사라지고, 날씨 영향이 반영되며 온라인 판매가 전월 대비 개선됐다”며 “반면, 오프라인 소매판매는 0.9% 증가하는 데 그쳤다”고 짚었다.

1~7월 고정자산투자는 3.6% 증가했으나 기대치인 3.9%에는 못 미쳤다. 이 연구원은 “재정정책 완화에도 기상 이변으로 인프라투자가 부진했다”며 “부동산투자 회복세는 여전히 더뎠고, 수출 부진 영향에 제조업 투자도 기대보다 약했다”고 했다.

7월 부동산 판매·신규착공·건설·완공 데이터는 저년 대비 감소세가 이어졌다. 7월 도시 실업률도 5.22%로 전월 대비 상승했다.

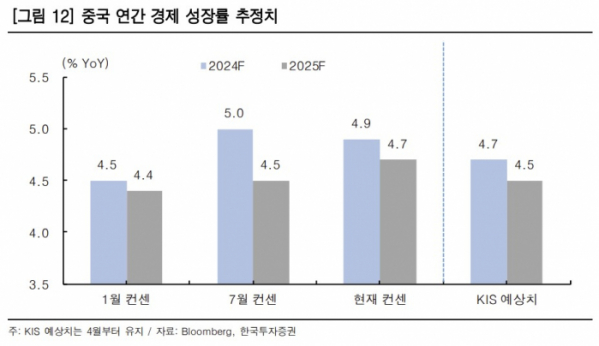

이 연구원은 “2024년 중국 경제 성장률 전망치는 4.9%로 유지한다”며 “2분기 경제 성장률이 예상보다 약했던 가운데 3분기 시작도 기대 이하였다. 하반기 수요 측 정책 완화가 강화하겠지만 8월 이후 실물 지표를 통해 정책 효과를 확인하는 과정이 필요하다”고 말했다.

통화정책에 대해서는 “무리하지 않는 선에서 완화 기조가 이어질 것”이라며 “정책금리는 4분기에 1회 추가 인하할 것이며, 지급준비율은 3분기에 1회 내릴 것으로 전망한다”고 내다봤다.

이 연구원은 “7월 실물 지표가 중화권 증시에 미치는 영향은 중립적”이라며 “7월 실물 지표가 눈높이를 밑돌았지만, 수요 측 정책 완화에 대한 기대감도 높아질 것이기 때문”이라고 분석했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)