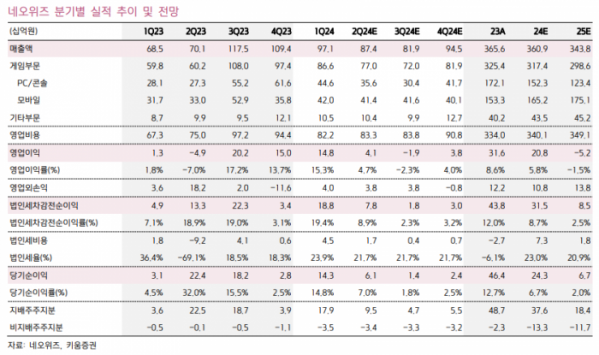

키움증권은 네오위즈에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만 7000원에서 3만 원으로 하향 조정했다. 전 거래일 기준 종가는 2만500원이다.

30일 김진구 키움증권 연구원은 “신규 목표주가는 올해와 내년 추정 지배주주순이익 평균치에 목표 주가수익비율(PER) 25배와 보정 할인율 5%를 적용한 결과”라며 “콘솔에 특화된 내재가치를 높게 평가하지만, 내년 신작에 대한 기대치 부족으로 어닝에 대한 감익 여지가 상존

하는 상황을 고려해 올해와 내년 이익을 동시 반영했다”고 했다.

김 연구원은 “현시점에서 P의 거짓의 차기작 출시는 2027년 3분기를 가정하고 있으며, 추가로 사측이 서바이벌 액션 어드벤쳐와 시뮬레이션 장르에 특화된 콘솔 기반 차기작을 준비 중이나 동 게임별 게임성 및 출시 시기를 현시점에서 특정할 수 없다”며 “내년은 콘솔 기반 실적 기여가 올해 대비 낮아질 수 있는 상황일 것”이라고 했다.

그는 “내년 신작에 대한 당사 추정은 킹덤 차기작에 대해 내년 3분기 및 내년 기준 일평균 매출을 각각 8000만 원과 3000만 원 수준으로 반영했다”며 “그 외 신작에 대해서는 추정에 반영하지 않아, 결론적으로 내년 어닝에 대한 전년비 감익 여지가 존재할 수 있음을 재차 부연한다”고 했다.

김 연구원은 “네오위즈는 P의 거짓을 포함한 콘솔에 특화된 개발진을 중심으로 무형 내재가치를 보유하고 있으며, 이는 향후 P의 거짓 차기작과 다수 장르에 특화된 콘솔 기반 게임 출시를 통해 멀티 지식재산(IP)을 구축해 중장기 이익의 성장과 안정성을 높여나갈 여지가 존재한다”고 했다.

그는 “P의 거짓 차기작은 본판의 높은 유저 만족도와 게임성을 근간으로 해당 장르를 선호하는 유저층을 좀 더 넓은 커버리지로 흡수할 것”이라며 “관련한 출시는 2027년 3분기를 가정해 누적 판매와 블렌디드 프라이스를 본판 대비 각각 50%, 25% 증가한 수준을 기대하고 있다”고 했다.

이어 “추후 스토리 방향성과 게임성 등을 점검할 수 있는 시기에 관련 추정치 변수에 대한 보정 작업을 진행할 예정”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)