한국투자증권은 호텔신라에 대해 중국 경기 회복이 가시화하면 주가가 회복될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만 원에서 6만5000원으로 하향 조정했다. 전 거래일 기준 종가는 5만600원이다.

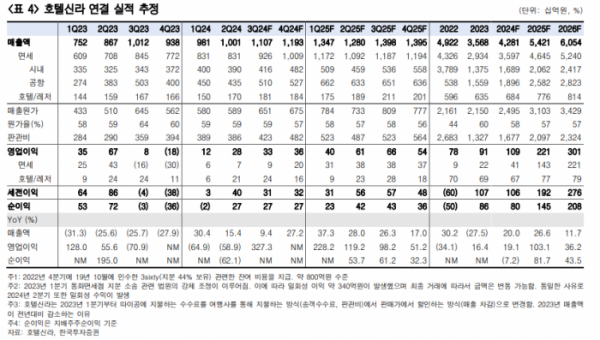

29일 김명주 한국투자증권 연구원은 “호텔신라의 올해 2분기 연결기준 매출액은 1조27억 원, 영업이익은 276억 원으로 영업이익이 시장 기대치와 당사 추정치를 각각 16%, 13% 하회했다”며 “실적이 시장 기대치를 하회하긴 했지만, 호텔신라의 부진은 이미 예견돼 있었던 부분”이라고 했다.

김 연구원은 “시장의 기대보다 중국 경기의 회복이 느리며, 이에 따라서 최근 한국 면세점 산업의 매출 회복 또한 더디게 이루어지고 있기 때문”이라면서도 “2분기 내국인의 해외여행 증가 등으로 다소 우려됐던 호텔 부문이 양호한 영업이익을 기록한 점은 긍정적”이라고 했다.

김 연구원은 “올해 상반기 기준 호텔신라의 국내 면세 매출 중 50% 이상이 도매(따이공) 매출”이라며 “최근 강달러가 지속되면서 내국인에 의한 유의미한 면세 사업의 매출 회복을 기대하기 힘든 상태이기 때문에, 호텔신라의 주가는 중국의 경기 회복에 따라 이루어질 것으로 전망한다”고 했다

그는 “3분기는 면세 산업의 전통적인 비수기이기 때문에 호텔신라의 실적 또한 2분기 대비 유의미한 개선을 기대하기는 어렵다”면서도 “지난해 하반기부터 이어져 온 호텔신라의 실적 부진으로 투자자들의 눈높이는 매우 낮은 상태로, 2분기 실적에 따른 주가 하락 폭 또한 크지 않을 것”이라고 했다.

이어 “아직 한국 주식 시장, 그리고 소비재 내에서도 수급 쏠림 현상이 남아있기 때문에, 호텔신라의 본격적인 주가 회복은 중국 경기의 회복이 가시화될 때 이루어질 전망”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)