미래에셋증권은 SK텔레콤에 대해 올해는 주주환원 확대 가능성이 크지 않은 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만6000원에서 6만7000원으로 하향 조정했다. 전 거래일 기준 종가는 5만3900원이다.

19일 김수진 LS증권 연구원은 “예상에 부합하는 실적을 기록할 것”이라며 “연결 기준 영업수익은 4조4480억 원, 영업이익은 5088억 원, 영업이익률은 11.4%를 전망한다”며 “중저가 요금제 출시로 알뜰폰(MVNO)에서 이동통신(MNO)로 전환하는 비중이 커지고, 로밍 매출이 안정적으로 발생하면서 무선사업부는 견조한 실적을 기록할 것”이라고 했다.

김 연구원은 “가장 큰 모멘텀으로 기대하는 기업 간 거래(B2B) 사업부 매출은 4380억 원으로 전망한다”며 “2분기는 B2B 산업 비수기로, 의미 있는 수주는 부재했다”고 했다.

다만 그는 “데이터센터 가동률이 올라가고 있고, 생성 인공지능(AI) 관련 솔루션 확대로 클라우드 매출이 지속적으로 증가하고 있다”며 “주요 비용의 하향 안정화도 이어지고 있다”고 했다.

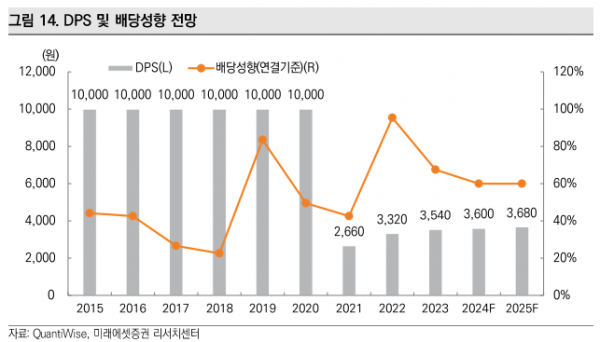

김 연구원은 “올해 주당배당금(DPS)은 3600원으로 예상한다”며 “밸류업 정책으로 추가적인 주주환원을 고려해야 하나, 현재 그룹사의 재무 효율성 제고 기조로 적극적인 주주환원이 편안한 상황은 아니므로, 결국 이익개선이 주주환원의 가장 큰 동기부여가 될 수 있을 것”이라고 했다.

그는 “SK텔레콤이 국내 기업 중에서는 가장 적극적으로 생성 AI 사업 확대를 진행 중”이라며 “관련 사업들이 현재 텔코 본업과 B2B, 그리고 기업과 소비자 간 거래(B2C)에서 모두 시너지를 내며 의미 있는 궤도에 오른다면, 추가적인 상승 모멘텀이 확대될 것”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 루닛, '루닛 스코프 IO' 치료반응 예측 연구결과 발표에 강세](https://img.etoday.co.kr/crop/85/60/2100310.jpg)

![[특징주] LG에너지솔루션, 머스크 ‘스페이스X’ 배터리 공급에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[채권뷰] 외국인, 금융채 2500억원 순매수…운용·은행 공단채 5000억원 매수](https://img.etoday.co.kr/crop/85/60/2100244.jpg)

![[채권뷰] 롯데지주, 사모사채 500억원 발행…표면금리 4.06%](https://img.etoday.co.kr/crop/85/60/2100242.jpg)

![[채권뷰] SK렌터카, 4.08% 수익률에 1006억 원 규모 거래](https://img.etoday.co.kr/crop/85/60/2100241.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/300/170/2098934.jpg)

!['막말논란' 임현택 의협회장 탄핵 표결 [포토]](https://img.etoday.co.kr/crop/300/190/2100052.jpg)